Correzione in Borsa: non è solo IA. Tassi, capex e geopolitica

- Andrea Viliotti

- 6 feb

- Tempo di lettura: 6 min

Dieci sedute di correzione riaprono la domanda chiave: l’IA pesa, ma il mercato guarda soprattutto a tassi, capex tech e tensioni geopolitiche.

5 febbraio 2026, ore 17:30 (Livo) • di Andrea Viliotti

Nelle ultime dieci sedute il segnale non è uniforme: l’azionario italiano ha retto meglio, mentre la componente «growth» Usa – in particolare software e filiera IA – ha perso quota con un aumento della «volatilità». Il punto per imprese e CFO non è indovinare il minimo, ma capire quali canali stanno trasmettendo lo shock: tassi e credito, dollaro e materie prime, capex tecnologico, regolazione e frizioni geopolitiche. E dove l’IA è driver reale… e dove è diventata un acceleratore narrativo di un rischio già in incubazione.

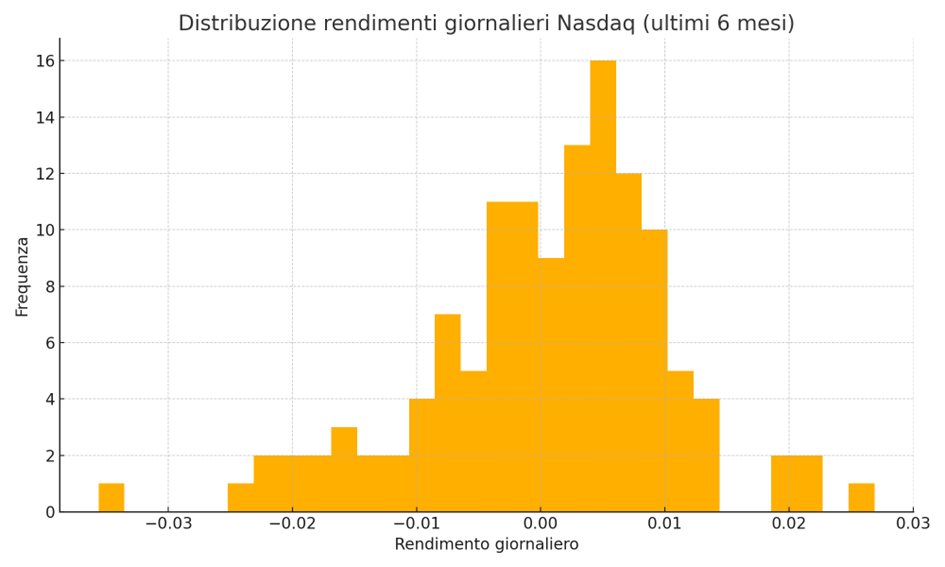

Dieci sedute di correzione: cosa dicono i prezzi

Tra il 23/01/2026 e il 05/02/2026, il Nasdaq Composite ha segnato una correzione più marcata rispetto al Dow Jones. Il FTSE MIB, più esposto a banche, energia e industriali, ha mostrato una dinamica più resiliente. Nel frattempo, il VIX è risalito: non è un segnale di ‘panico’, ma un cambio di regime che aumenta il costo del rischio e riduce la tolleranza agli errori di guidance.

Numeri chiave (ultime 10 sedute):

Serie | Rendimento cumulato | Max drawdown | Volatilità storica annua* | Ultimo |

FTSE MIB | 2.0% | -1.9% | 15.6% | 45732.50 |

Nasdaq Composite | -4.1% | -5.5% | 15.2% | 22535.21 |

Dow Jones | -0.5% | -1.3% | 11.5% | 48852.71 |

VIX | 40.5% | -6.3% | 116.0% | 22.60 |

*Volatilità annualizzata calcolata da rendimenti giornalieri nella finestra (indicatore descrittivo).

Driver “IA” vs driver macro: la differenza sta nel canale (non nello slogan)

La lettura più utile – per chi fa budget, capex e gestione rischio – è separare tre strati che spesso si sommano nello stesso giorno:

Macro-finanza: tassi reali e premio per il rischio. Se il mercato ‘prezza’ tassi più alti o più a lungo, le valutazioni growth soffrono per costruzione.

Microstruttura e posizionamento: rotazioni e unwind di trade affollati (momentum, long software, long IA). Il prezzo può scendere per meccanica di portafoglio prima che cambino i fondamentali.

IA come driver: non tanto ‘l’IA va male’, quanto la domanda di ritorni misurabili sul capex. Il mercato distingue tra chi monetizza (cash flow) e chi promette (narrativa).

L’«indice bolla speculativa IA»: cosa misura (e cosa no)Per evitare che «IA» diventi una parola‑totem, usiamo un indicatore sintetico (proxy) costruito come (a)+(b):• (a) premio/dispersione: differenza di performance a 10 sedute tra Nasdaq e Dow (proxy di «tech premium»).• (b) tensione di regime: livello del VIX (proxy di costo del rischio).Come leggerlo: se (a) scende ma (b) resta alto, l’hype si sgonfia più in fretta della paura. Se entrambi salgono, torna il rischio di “trade affollato”.Ultimo valore (scala 0–100, rolling): 56 (variazione ~10 sedute: +20 punti). |

Oltre l’IA: geopolitica, geoeconomia e ‘colli di bottiglia’

Nel breve, le tensioni che contano per i listini non sono ‘solo’ le trimestrali. Sono i vincoli: energia, filiere tecnologiche, regole su dati e chip, e la capacità dei governi di sostenere investimenti senza riaccendere inflazione.

Tre dyad che pesano sulla filiera IA (lettura qualitativa):

Dyad | Q_rel (qualitativo) | Perché conta per imprese/mercati |

USA ↔ Cina | estrattivo | Export control su chip e apparecchiature; rischio supply chain e ‘friend‑shoring’ costoso. |

USA ↔ UE | vivo / negoziale | Regole su dati e concorrenza + investimenti difesa/infrastrutture; impatto su tassi e capex. |

UE ↔ Cina | neutro → estrattivo | Trade e overcapacity: pressione su prezzi industriali e rischi di contromisure tariffarie. |

Per l’Italia, la traduzione pratica passa da due sensori: rendimento BTP e spread (costo del capitale e condizioni di finanziamento per imprese e banche) e prezzo dell’energia (margini industriali e competitività dell’export). Quando uno dei due si muove in modo persistente, il FTSE MIB tende a cambiare passo, più per “risk premium” che per utili di breve.

Hype, PR e realtà misurabile: cosa dicono adozione e produttività

Qui serve prudenza: le statistiche ufficiali faticano a catturare l’uso ‘diffuso’ (copilot, automation, strumenti embedded). Eppure, il trend di adozione è ormai visibile.

In Europa, nel 2025 circa un’impresa su cinque dichiara di usare tecnologie di IA, con tassi molto più alti nelle grandi aziende. Nei Paesi OCSE l’adozione continua a crescere, seppur con una moderazione del ritmo. Sul fronte produttività, i dati Usa mostrano un’accelerazione nella seconda metà del 2025, ma la stessa Federal Reserve invita a non ‘attribuire’ automaticamente tutto all’IA: misurazione e cicli contano.

I dieci titoli più esposti alle tensioni (perimetro A+B)

Perimetro A+B (operativo, non “ufficiale”): A = AI enabler/infrastruttura (semiconduttori, cloud, data center); B = AI adopter/applicazioni (software, piattaforme e servizi che monetizzano l’uso). In questa shortlist “più esposti” significa maggiore sensibilità a (i) ritorno del capex IA, (ii) costo del capitale/tassi, (iii) risk‑off e rotazioni, (iv) rischi regolatori e geopolitici di filiera.

Mappa «A+B»: i 10 titoli più sensibili (con performance ultime 10 sedute) Ticker inclusi (invariati): NVDA, MSFT, AMZN, META, AMD, TSM, ORCL, CRM, ADBE, PLTR. Nota: la performance è calcolata tra 23/01/2026 e 05/02/2026 su prezzi giornalieri (fonte Investing.com). | |||||

Titolo | Ticker | Bucket | Canale di esposizione | Prezzo 23/01 | Rend. 10 sedute |

NVIDIA | NVDA | A | Domanda GPU/data center, margini e supply chain | 187.67 | -7.2% |

Microsoft | MSFT | B | Capex data center e monetizzazione cloud/AI; multipli | 465.95 | -14.4% |

Amazon | AMZN | A/B | Capex AWS e domanda enterprise; consumo discrezionale | 239.16 | -6.7% |

Meta Platforms | META | B | Monetizzazione ads con AI vs capex; sensibilità a guidance | 658.76 | 3.2% |

AMD | AMD | A | Competizione GPU/CPU e visibilità ricavi IA | 259.68 | -26.2% |

TSMC | TSM | A | Capex foundry e geopolitica Taiwan; ciclo semiconduttori | 334.87 | -2.0% |

Oracle | ORCL | B | Riposizionamento cloud/AI; valutazione e rischio churn/disruption | 177.16 | -21.6% |

Salesforce | CRM | B | SaaS esposto a ‘AI disruption’ e compressione multipli | 228.05 | -16.7% |

Adobe | ADBE | B | Pricing power e rischio ‘feature substitution’ da GenAI | 301.07 | -9.8% |

Palantir | PLTR | B | Valutazioni momentum e sensibilità a narrativa (gov/enterprise) | 169.60 | -22.8% |

Fonte prezzi: tabelle storiche Investing.com (finestra 23/01/2026–05/02/2026), per ciascun titolo.

La “strada primaria” per l’IA in azienda: governance prima dei casi d’uso

La correzione di Borsa, paradossalmente, è un promemoria da CFO: l’IA non è un progetto “demo”, è una trasformazione che assorbe capex e rischio operativo. La sequenza che tende a massimizzare ROI e controllabilità è quasi sempre questa:

Portafoglio casi d’uso con business case verificabile (tempi, owner, dati, dipendenze IT).

Data governance e sicurezza: qualità, accessi, logging, gestione dei fornitori.

Modello operativo: policy per strumenti generativi, formazione, procurement e contratti.

Misure: KPI di adozione (uso reale), KPI di produttività (tempi/costi), KPI di rischio (incidenti, leakage).

Piano di resilienza: fallback manuale, audit, e continuità operativa su funzioni critiche.

Esempi rapidi (quattro settori) per distinguere ‘adozione reale’ da ‘demo’:• Manifattura: riduzione fermi e scarti con manutenzione predittiva + copiloti per manutentori (KPI: OEE, MTTR).• Retail/servizi: assistenza clienti e pricing con GenAI + analitiche (KPI: tempi risposta, conversione, churn).• Finanza/assicurazioni: pre‑screening documentale e compliance (KPI: cost-to-serve, errori, tempi di audit).• Energia/infrastrutture: ottimizzazione asset e forecasting domanda (KPI: disponibilità, costi energia, incidenti).

Forecast GDE (30 giorni): scenari per FTSE MIB e Nasdaq (ordinati per plausibilità)

Di seguito tre scenari operativi (Base/Stress/Relief), ordinati per plausibilità qualitativa, utili per stress‑test di budgeting e risk management. I livelli indicati sono intervalli e non costituiscono raccomandazioni di investimento.

Nasdaq Composite:

Scenario Base (più plausibile): volatilità alta e stabilizzazione. Area mediana ~21583 (≈-4.2%).

Scenario Stress: estensione della correzione verso area ~18945 (≈-15.9%).

Scenario Relief: recupero selettivo verso area ~24446 (≈8.5%).

Trigger pratici (Nasdaq): (1) tassi reali Usa e aspettative su Fed, (2) VIX e volatilità implicita, (3) spread credito (IG/HY): se si allargano, aumenta la probabilità dello scenario Stress.

FTSE MIB:

Scenario Base (più plausibile): tenuta relativa con oscillazioni. Area mediana ~46250 (≈1.1%).

Scenario Stress: contagio globale e repricing del credito. Area ~42432 (≈-7.2%).

Scenario Relief: rotazione su value/Europa e calo volatilità. Area ~49885 (≈9.1%).

Trigger pratici (FTSE MIB): (1) rendimento BTP e spread (proxy del costo del capitale), (2) VIX come proxy di risk‑off globale, (3) spread credito corporate e condizioni bancarie: un irrigidimento accelera lo scenario Stress.

Cosa monitorare nel 2026 e “filo rosso”

Tre segnali, più utili del rumore quotidiano: (1) guidance sul ritorno del capex IA (non sul capex in sé), (2) traiettoria dei tassi reali e degli spread credito, (3) frizioni geopolitiche su chip, cloud e dati. Il filo rosso è semplice: l’IA resta un driver di medio periodo, ma nel breve è il punto di massima sensibilità quando il costo del capitale sale e l’incertezza aumenta. Per l’Italia questo passa soprattutto da BTP/spread (quanto costa finanziarsi) e energia (quanto margine resta). In azienda, la risposta non è “aspettare”, ma ridurre l’asimmetria: meno demo, più disciplina di esecuzione, KPI e governance.

Commenti