Secondo semestre 2026, la nuova geoeconomia dei margini

- Andrea Viliotti

- 17 giu

- Tempo di lettura: 12 min

Energia, tariffe, difesa, AI e cyber ridisegnano il rischio delle imprese italiane

di Andrea Viliotti— Roma, 17 giugno 2026

Non è una crisi unica: è una catena di trasmissione. Nel primo semestre del 2026 il sistema globale non si è rotto, ma ha mostrato con maggiore chiarezza il modo in cui guerre, dazi, energia, tassi, tecnologia e politica industriale arrivano al conto economico delle imprese. Per chi guida un’azienda italiana, il punto non è indovinare l’evento che dominerà i prossimi sei mesi. Il punto è sapere quali variabili possono cambiare i margini, la liquidità, i prezzi, gli investimenti e la capacità di competere entro il 31 dicembre 2026.

Nastro fonti e regola di lettura Nastro fonti nel corpo: ISTAT, Commissione europea e Banca d’Italia per PIL, inflazione, lavoro, industria e debito; ARERA, GME e MIMIT per energia e carburanti; Borsa Italiana, Treasury USA, Eurostat e riferimenti di mercato per spread, tassi e indici; Governo italiano per PNRR; Reuters, AP, SIPRI, Commissione europea, ACN, TIM/Format, Cerved, Unioncamere e Corte dei conti europea per conflitti, tariffe, difesa, cyber, crisi d’impresa e materie prime critiche. Il source ledger essenziale è in appendice. Tutti i corridoi futuri sono stime di scenario, non probabilità. I livelli di borsa, spread, carburanti e tassi non sono indicazioni operative di investimento. La base storica usata è 1 gennaio 2020 – 17 giugno 2026; la proiezione copre 18 giugno – 31 dicembre 2026. |

In sintesi per chi decide

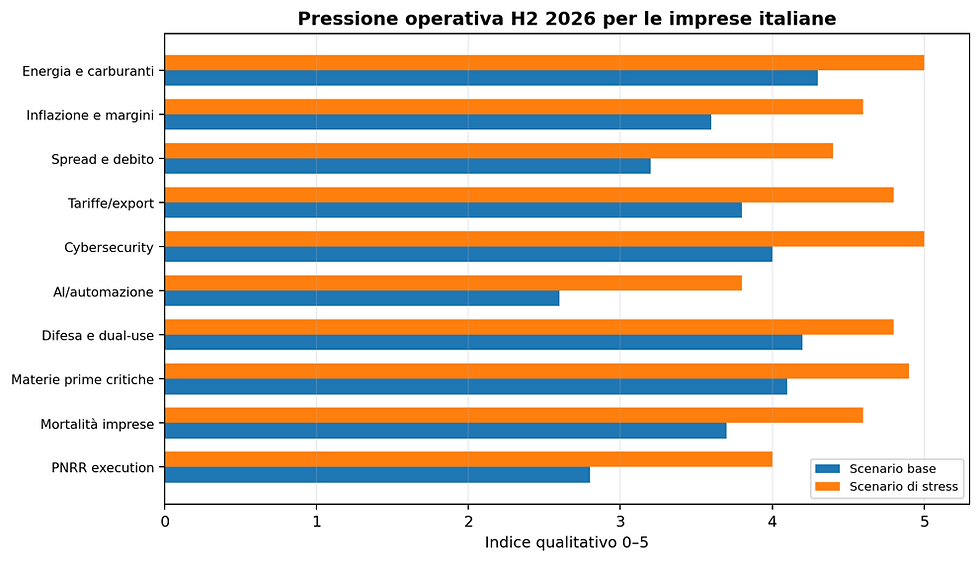

· Italia 2026: crescita fragile, con corridoio centrale intorno a +0,5%/+0,7% e stress verso stagnazione se energia, export e PNRR peggiorano insieme.

· Inflazione: il dato di maggio al +3,2% non va letto da solo; il rischio industriale è il ritorno di pressione su energia, trasporti e servizi.

· Energia e diesel restano il primo moltiplicatore operativo: il PUN può muovere margini e scorte più rapidamente del PIL.

· Borse e spread sono barometri, non bussole di investimento: FTSE MIB e SPY entrano solo come stress test di scenario, non come target.

· Difesa, cyber e AI non sono capitoli separati: sono ormai politica industriale, protezione del capitale produttivo e selezione competitiva.

· Il CFO dovrebbe lavorare su tre soglie: costo energia, costo credito, costo logistica. Il CEO su tre capacità: supply chain, cybersecurity, adozione AI.

1. Il quadro globale: la crescita dipende dalle strozzature, non solo dalla domanda

Il 2026 entra nella seconda metà dell’anno con un’economia mondiale meno lineare di quanto suggeriscano molti indicatori aggregati. Gli Stati Uniti continuano a funzionare da centro finanziario e tecnologico, ma con tassi lunghi elevati e un debito federale che mantiene alta la sensibilità dei mercati al costo del rifinanziamento. La Cina resta il grande nodo industriale e delle materie prime critiche, ma la sua funzione per l’Europa non è più soltanto quella di fornitore efficiente: è anche una fonte di rischio geopolitico, tecnologico e commerciale. L’Unione europea prova a spostare risorse verso difesa, energia, chip, materie prime e transizione digitale, ma con un bilancio politico più complesso e con un aumento del costo sociale della sicurezza.

Per l’Italia la domanda fondamentale è diversa da quella del ciclo 2020–2022. Allora il problema era assorbire uno shock pandemico e poi uno shock energetico. Ora il problema è convivere con shock multipli che non arrivano in sequenza ordinata. Il conflitto Ucraina-Russia continua a condizionare sanzioni, industria militare, energia e bilanci pubblici. Il fronte Israele-Iran, con la variabile Libano e il passaggio di Hormuz, colpisce direttamente petrolio, assicurazioni marittime, noli e aspettative sui carburanti. L’India e il Giappone non compaiono come epicentro del rischio nel pacchetto numerico, ma sono due osservatori strategici: l’India come piattaforma alternativa di domanda, manifattura e diplomazia energetica; il Giappone come snodo tecnologico, finanziario e di sicurezza nell’Indo-Pacifico.

Il Medio Oriente è quindi più di un capitolo di politica estera. Per l’impresa italiana è un canale di costo: energia, gasolio, tempi di consegna, assicurazioni, domanda nei mercati terzi e volatilità valutaria. Se il passaggio di Hormuz torna fluido, la pressione scende; se torna instabile, il gasolio diventa il primo indicatore da guardare, più immediato del PIL.

2. Italia: crescita fragile, lavoro resistente, margini sotto pressione

Le stime disponibili collocano la crescita italiana 2026 in un corridoio stretto: ISTAT indica +0,7%, la Commissione europea +0,5%, Banca d’Italia/DFP +0,6%. Per il lettore non è decisiva la differenza fra questi decimali. È decisivo il messaggio comune: l’Italia non parte da una recessione centrale, ma da una crescita abbastanza bassa da diventare vulnerabile se energia, dazi, domanda estera e ritardi d’investimento si sommano.

L’inflazione al +3,2% di maggio e il PPI industriale ancora sostenuto segnalano che la discesa dei prezzi non è una garanzia lineare. Quando il prezzo dell’energia rientra, la pressione si attenua; quando carburanti e trasporti risalgono, le imprese con basso potere di prezzo subiscono prima lo squeeze e poi devono scegliere se alzare listini, comprimere margini o rinviare investimenti. L’occupazione tiene meglio del previsto: tasso di occupazione al 63,1% e disoccupazione al 5,1% ad aprile. Ma anche qui il dato headline non basta: il rischio H2 non è solo perdere posti, è avere posti e competenze non allineati alla domanda di AI, cybersecurity, manutenzione, logistica e industria dual-use.

La produzione industriale di aprile mostra un rimbalzo mensile, ma non basta per parlare di ripartenza robusta. Il dato utile per l’imprenditore è l’incrocio fra ordini, costo input e capacità di scaricare costi a valle. Nel 2026 la competitività italiana si misura su filiere più corte, contratti energetici più intelligenti, tempi di incasso, capacità di proteggere margini e velocità nell’automazione dei processi.

3. Energia, carburanti e uscita degli Emirati dall’OPEC: il costo che entra in ogni fattura

Il corridoio base per il PUN elettrico nel secondo semestre è 105–135 €/MWh; lo stress sale a 140–190 €/MWh. È un range, non una previsione puntuale. La ragione è semplice: l’energia nel 2026 non dipende solo dalla domanda elettrica interna. Dipende dal gas, dal petrolio, dal rischio di transito marittimo, dalla produzione rinnovabile, dalla regolazione e dalle aspettative sui conflitti.

Il prezzo alla pompa è ancora più leggibile per il CFO. Il pacchetto di scenario colloca la benzina fra 1,75 e 2,05 €/litro nello scenario base e il gasolio fra 1,80 e 2,15 €/litro; nello stress, diesel fino a 2,35 €/litro. Per logistica, GDO, agricoltura, edilizia, manifattura con trasporti pesanti e cantieri, il gasolio è una soglia operativa. Se sale, il costo entra prima nei trasporti e poi nei listini; se non può essere trasferito, entra nei margini.

L’uscita degli Emirati Arabi Uniti dall’OPEC, riportata come effettiva dal 1° maggio 2026 nelle fonti di stampa utilizzate, non va caricata di un significato meccanico. Da sola non rompe il mercato del petrolio. Ma è un segnale debole rilevante: riduce la coesione attesa del cartello e rende più importante la politica dei singoli produttori. Se questo segnale si combina con Hormuz instabile, il mercato non guarda solo ai barili disponibili; guarda alla credibilità del coordinamento.

4. Spread, debito e borse: barometri del rischio, non bussola di investimento

Il BTP-Bund a metà giugno si colloca intorno a 71–76 punti base. È un livello favorevole rispetto alle fasi di stress italiane, ma non autorizza compiacenza. Con debito pubblico italiano intorno al 137% del PIL nel 2025, debito dell’area euro all’87,8% e debito USA oltre 39 mila miliardi di dollari, il tema non è solo lo stock. È il costo del rinnovo, lo spazio fiscale e la capacità di assorbire nuovi shock senza comprimere investimenti, welfare o difesa.

Il corridoio base dello spread per H2 è 70–110 punti base; lo stress 120–170. Questa forchetta non è una previsione di mercato, ma un modo per ricordare che il rischio Italia può riaprirsi rapidamente se crescita nominale, energia, politica fiscale e percezione europea peggiorano insieme. Per l’impresa il canale non è astratto: costo del credito, covenant, leasing, factoring, valutazione del capitale circolante.

Le borse entrano nello stesso modo: come barometro. Il FTSE MIB è arrivato a metà giugno intorno a 52.000–52.400 punti, con sei mesi molto forti. Il corridoio di scenario per H2 è 49.000–56.000; lo stress 44.000–48.500. Per il proxy USA SPY il range base è 700–800 dollari, stress 650–700. Non sono target, raccomandazioni o segnali operativi. Servono a misurare quanto il mercato potrebbe reagire se energia, tassi, guerra e aspettative AI cambiano insieme.

5. Tariffe, filiere e materie prime: la tassa nascosta sui margini

Il rischio tariffario è tornato una variabile industriale, non solo doganale. L’architettura UE-USA con aliquote rilevanti su molti beni e la stima Reuters di un possibile costo per l’Italia superiore a 16 miliardi l’anno rendono il tema diretto per meccanica, auto, moda, farmaceutica, componentistica e agroalimentare ad alto valore. Una tariffa non è solo un costo unitario: è un test di potere di prezzo, elasticità della domanda, localizzazione produttiva e capacità di ridisegnare contratti.

Nel 2026 il tema delle materie prime critiche si lega a difesa, transizione energetica, batterie, semiconduttori, elettronica, robotica e AI fisica. La Corte dei conti europea segnala la dipendenza dell’UE dagli import critici. Per l’Italia questo significa che la politica industriale non può limitarsi agli incentivi: deve parlare di scorte strategiche, accordi di fornitura, riciclo, sostituzione tecnologica, energia per raffinazione e autorizzazioni.

Le filiere non vanno più disegnate solo per costo minimo. Vanno disegnate per costo sotto stress. La domanda per i c-level è: se un dazio colpisce il mercato principale, se il diesel sale, se un fornitore asiatico riduce consegne e se il credito si irrigidisce nello stesso trimestre, quali prodotti restano profittevoli?

6. AI e automazione intelligente: produttività per pochi o nuova base competitiva

L’adozione dell’intelligenza artificiale nelle imprese italiane con almeno 10 addetti è salita dal 5% nel 2023 all’8,2% nel 2024 e al 16,4% nel 2025. È un’accelerazione importante, ma non ancora una trasformazione diffusa. Il rischio per l’Italia non è che l’AI cancelli il lavoro in modo uniforme. Il rischio più vicino è che divida il sistema produttivo: imprese che la incorporano in processi, dati, vendite, assistenza, manutenzione e controllo qualità; imprese che la trattano come progetto pilota isolato.

Per i CFO l’AI non è solo voce IT. È leva su capitale circolante, previsione domanda, acquisti, recupero crediti, procurement energetico, gestione magazzino e compliance. Per i CEO è una questione organizzativa: ruoli, formazione, governance dei dati, sicurezza, contratti con fornitori tecnologici e responsabilità sugli output. Per la politica industriale è un tema di produttività nazionale: se l’adozione resta concentrata nelle imprese già forti, il divario fra grandi, medie e piccole aziende aumenta.

L’automazione intelligente può ridurre mortalità aziendale solo se entra dove l’impresa perde soldi o tempo: preventivazione, controllo qualità, scorte, manutenzione, vendita B2B, assistenza post-vendita, cybersecurity. Se resta un esperimento laterale, aggiunge costi e aspettative senza cambiare la curva di produttività.

7. Cybersecurity: il nuovo costo industriale

Il report TIM/Format utilizzato nel pacchetto indica oltre 7.400 attacchi ransomware nel mondo nel 2025, in crescita del 42%, e 166 in Italia, in crescita del 14%. Sono numeri che trasformano il cyber da rischio informatico a rischio industriale. Un attacco oggi blocca produzione, logistica, fatturazione, paghe, ordini, dati clienti e reputazione. Colpisce la capacità di lavorare, non solo la riservatezza dei file.

Per le imprese italiane la domanda non è più se investire in cybersecurity. È quale livello di resilienza finanziare e con quale priorità. Backup isolati, segmentazione reti, controllo fornitori, risposta incidenti, assicurazione, formazione, gestione identità e monitoraggio diventano parte della continuità aziendale. La normativa NIS2 e la strategia nazionale cyber alzano il livello atteso: non basta comprare tecnologia, serve dimostrare governo del rischio.

Il legame con la geopolitica è diretto. Nel nuovo contesto militare e commerciale, cyberattacchi, sabotaggi, disinformazione e frodi AI-assisted diventano strumenti economici. L’impresa manifatturiera, logistica o sanitaria che non misura la dipendenza digitale dei propri processi non vede una parte del proprio rischio geopolitico.

8. Difesa, nuove dottrine e industria: droni, munizioni, sensori, software

La spesa militare globale stimata da SIPRI per il 2025 è 2.887 miliardi di dollari; Stati Uniti, Cina e Russia concentrano una quota enorme della spesa, mentre l’Europa accelera. La Commissione europea e il programma Readiness 2030/ReArm Europe indicano una nuova stagione di spesa e coordinamento industriale; per l’Italia le fonti Reuters usate nel pacchetto segnalano una traiettoria di difesa e sicurezza al 2,8% del PIL entro il 2026 e l’importanza di iniziative industriali come droni e partnership tecnologiche.

Le dottrine emerse da Ucraina-Russia e dal fronte Israele-Iran sono chiare anche per l’economia: droni a basso costo e saturazione; difesa aerea stratificata; munizioni e capacità produttiva continua; guerra elettronica; intelligence satellitare; cyber; protezione delle infrastrutture; logistica come arma; software e sensori come moltiplicatori di hardware. Per le imprese del settore difesa significa ordini pluriennali, ma anche colli di bottiglia su elettronica, materiali, personale specializzato e export controls.

Per l’industria civile italiana il punto è il dual-use. Componenti, sensoristica, software, comunicazioni, materiali, robotica, manutenzione, simulazione, energia e cyber diventano aree in cui la domanda militare può trainare investimenti. Ma non è una rendita automatica: richiede certificazioni, compliance, capacità produttiva, sicurezza delle forniture e integrazione europea.

9. PNRR, politica industriale e politica sociale: la sicurezza costa

La nona rata PNRR da 12,8 miliardi e il totale ricevuto di 166 miliardi sono un segnale forte. Ma per il lettore aziendale il PNRR conta quando diventa cantiere, fornitura, pagamento, digitalizzazione, infrastruttura energetica o domanda effettiva. La differenza fra capitolo di bilancio e impatto reale è il tempo di attuazione.

La politica industriale italiana deve ora tenere insieme energia, difesa, AI, materie prime, formazione e filiere. Questo sposta anche la politica sociale. Se cresce la spesa per difesa e sicurezza, se l’energia resta costosa e se l’AI cambia competenze, aumentano le tensioni su redditi, formazione, lavoro, protezione delle PMI e consenso. L’UE e l’Italia dovranno scegliere come distribuire il costo della sicurezza senza comprimere investimenti privati e senza lasciare indietro i settori a bassa produttività.

Il rischio non è solo macroeconomico. È di coesione. Se dazi, energia e automazione colpiscono in modo selettivo, alcune imprese e alcuni territori subiscono prima la pressione. La politica industriale dovrà quindi misurare non solo quanta spesa viene autorizzata, ma quanta capacità produttiva, digitale e logistica viene realmente costruita.

10. Che cosa deve fare un CFO entro dicembre

Il CFO non può controllare Hormuz, le sanzioni o la politica commerciale americana. Può però cambiare il modo in cui l’impresa legge il rischio. La prima soglia è l’energia: contratti, coperture, efficienza, autoconsumo, elasticità dei turni, prezzo di trasferimento interno. La seconda è il credito: duration del debito, covenant, factoring, anticipo fatture, scadenze fiscali, leasing, relazione bancaria. La terza è la logistica: gasolio, noli, scorte, alternative di fornitura, clausole di indicizzazione.

Il CEO dovrebbe chiedere una mappa a tre livelli: che cosa succede nello scenario base; che cosa succede se due shock arrivano insieme; che cosa si può fare prima che lo shock arrivi. La differenza fra resilienza e reazione tardiva sta nella preparazione delle soglie. PUN, spread, diesel, tempi di incasso, ordini export, incidenti cyber, adozione AI e ritardi PNRR dovrebbero entrare in un cruscotto mensile di direzione.

La mortalità d’impresa è già un segnale da non sottovalutare: le fonti Cerved e Unioncamere indicano procedure in crescita nel 2025. Nel secondo semestre 2026 il rischio più pericoloso non è il singolo shock, ma la combinazione: energia alta, credito più caro, dazi, domanda estera debole e cyber incident. Chi ha poca liquidità e basso potere di prezzo entra nella zona di selezione.

Conclusioni autorizzate e indicatori da monitorare

La lettura per il secondo semestre deve restare a due livelli. Primo: conclusioni robuste entro le fonti disponibili. Secondo: indicatori iniziali da monitorare perché possono cambiare intensità, ma non autorizzano da soli una previsione certa.

Livello | Messaggio per il lettore |

Conclusioni autorizzate | Energia e carburanti restano il canale più rapido di trasmissione verso margini e prezzi. |

Conclusioni autorizzate | La crescita italiana è fragile ma non recessiva nello scenario centrale del pacchetto. |

Conclusioni autorizzate | Difesa, cyber e AI spostano la spesa da costo discrezionale a capacità produttiva e sicurezza. |

Indicatori da monitorare | Hormuz, Libano e continuità dell’accordo USA-Iran: impatto su petrolio, diesel, noli e assicurazioni. |

Indicatori da monitorare | Tariffe UE-USA e possibili esenzioni settoriali: impatto su meccanica, auto, moda, farmaceutica. |

Indicatori da monitorare | Spread BTP-Bund sopra 120 punti base, PUN sopra 140 €/MWh, diesel sopra 2,10 €/litro. |

Indicatori da monitorare | Procedure di crisi, ritardi PNRR, incidenti cyber e adozione AI nelle PMI. |

Le soglie operative da portare in direzione

Driver | Soglia H2 2026 | Perché conta |

Energia elettrica | PUN 105–135 €/MWh base; 140–190 €/MWh stress | Margini industriali, listini, scorte, turni. |

Carburanti | Diesel 1,80–2,15 €/L base; 2,10–2,35 €/L stress | Logistica, GDO, agricoltura, cantieri, export. |

Spread | 70–110 pb base; 120–170 pb stress | Costo credito, covenant, factoring, valutazioni. |

Inflazione | 2,8–3,3% base; 3,6–4,4% stress | Salari, prezzi finali, potere d’acquisto. |

Tariffe | Rischio medio-alto su export selettivi | Pricing power, localizzazione, contratti. |

Cyber | Rischio alto 4/5; critico 5/5 nello stress | Continuità operativa, supply chain, compliance. |

Filo Rosso 1/1/2026–17/6/2026

Dal 1° gennaio al 17 giugno 2026 il filo rosso non è l’esplosione di una crisi singola. È la normalizzazione di un sistema in cui ogni shock viaggia attraverso più canali prima di arrivare all’impresa. La guerra non resta sul fronte: entra nei prezzi dell’energia, nelle assicurazioni, nei noli, nella domanda di difesa, nella cybersecurity e nei bilanci pubblici. Il dazio non resta alla dogana: entra nei margini, nei contratti, nella localizzazione e nella capacità di trasferire prezzo al cliente. L’AI non resta nel laboratorio: entra nella produttività, nelle competenze, nella sicurezza e nella mortalità competitiva delle imprese.

Il primo semestre ha mostrato che l’Italia non è ferma, ma è esposta. Cresce poco, lavora più di prima, investe con il PNRR, ha mercati finanziari favorevoli e uno spread contenuto. Allo stesso tempo importa energia, materie prime critiche, tecnologia, sicurezza e stabilità geopolitica. Il Paese entra nel secondo semestre con una domanda chiave: trasformare gli shock in politica industriale e capacità aziendale prima che diventino solo costo.

Il lettore che deve decidere non dovrebbe cercare una certezza. Dovrebbe costruire un cruscotto. Se PUN, diesel, spread, dazi e cyber restano sotto controllo, il 2026 può chiudersi come anno di crescita bassa ma governabile. Se due o tre di questi canali peggiorano insieme, il problema non sarà solo macroeconomico: sarà una selezione più dura fra imprese capaci di proteggere margini, cassa e competenze, e imprese costrette a inseguire.

Commenti