Global Risks Report 2026: cosa cambia per le imprese italiane nell’“età della competizione”

- Andrea Viliotti

- 24 gen

- Tempo di lettura: 10 min

Dal confronto geo‑economico alla resilienza cyber, passando per clima e disuguaglianza: il report WEF fotografa un mondo più frammentato. Qui: una lettura operativa per CEO e C‑level in Italia e UE, con trade‑off e priorità attuabili

Il Global Risks Report 2026 del World Economic Forum non è una previsione: è una lettura strutturata delle percezioni di oltre 1.300 leader ed esperti e delle interconnessioni tra rischi in più orizzonti temporali (WEF, 2026). Per le imprese italiane, la domanda non è “quale rischio arriverà”, ma “quali decisioni vanno prese adesso per ridurre l’esposizione e aumentare la capacità di risposta”, in un contesto dove competizione geopolitica, trasformazione tecnologica e vincoli climatici si sovrappongono.

I 5 fatti 1. La percezione dell’incertezza resta alta: metà dei rispondenti al Global Risks Perception Survey (GRPS) vede i prossimi due anni come “turbolenti” o “tempestosi” (WEF, GRPS 2025–2026). Implicazione: stress test più frequenti, non solo scenari annuali. 2. Il “confronto geo‑economico” è indicato come rischio più pressante nel 2026 e come possibile innesco di crisi globale (WEF, GRPS 2025–2026). Implicazione: alternative di fornitura e clausole contrattuali su dazi/export control. 3. Tra i rischi tecnologici, “mis/disinformazione” e “insicurezza cyber” rimangono ai vertici nell’orizzonte a 2 anni (WEF, GRPS 2025–2026). Implicazione: proteggere identità, dati e continuità come rischio di ricavi e reputazione. 4. Nel lungo periodo, i rischi ambientali dominano la classifica di severità (WEF, GRPS 2025–2026). Implicazione: capex e supply chain devono integrare resilienza fisica e disponibilità di risorse. 5. La “disuguaglianza” emerge come rischio altamente interconnesso con dinamiche economiche e sociali (WEF, GRPS 2025–2026). Implicazione: competenze, equità interna e relazione con i territori diventano mitigazioni operative. |

Che cosa misura (e che cosa non misura) il report

Due caveat sono essenziali per una lettura manageriale. Primo: il report sintetizza percezioni e giudizi di severità su una lista definita di rischi, non una frequenza osservata di eventi (WEF, 2026). Secondo: la forza del documento sta nella comparabilità tra orizzonti (2 anni vs 10 anni) e nella rete di interdipendenze: utile per scegliere priorità, meno per “fare forecasting” puntuale. Il valore operativo sta quindi nel tradurre ranking e distribuzioni in decisioni: quali dipendenze ridurre, quali controlli rafforzare, quali investimenti rendere opzionali e quali invece rendere non negoziabili.

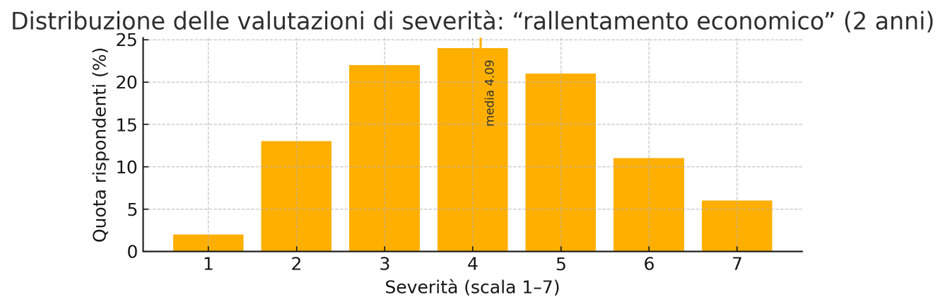

In numeri   Come leggerli (1): le distribuzioni mostrano dispersione: lo stesso rischio può essere percepito in modo molto diverso, suggerendo incertezza elevata su traiettorie e impatti. Come leggerli (2): la media cresce leggermente nel lungo periodo, ma il tema per le imprese è la “coda” alta (valutazioni 6–7): è lì che si annidano i casi che rompono piani e covenant. |

Italia e UE: perché l’“età della competizione” pesa di più

L’Italia entra nel 2026 con tre caratteristiche che amplificano i trade‑off descritti dal WEF. È un’economia manifatturiera e di filiere, quindi sensibile a shock di commercio, logistica e disponibilità di componenti; è integrata nel mercato unico e nei quadri regolatori UE, quindi le risposte a cyber, AI e clima passano spesso da obblighi e standard; infine opera in un contesto di competizione strategica tra grandi attori (USA e Cina) che si traduce in dazi, restrizioni tecnologiche e pressione su catene del valore. Per i C‑level questo significa che la gestione del rischio non può stare “a valle” del piano industriale: è parte del piano industriale.

Quattro trade‑off che il CdA dovrebbe esplicitare (prima che lo faccia il mercato)

Efficienza vs resilienza: Ridurre scorte e fornitori può ottimizzare capitale circolante, ma aumenta fragilità a shock geo‑economici. La decisione va resa esplicita: dove accettare ridondanza e dove no.

Automazione/AI vs governabilità: Aumentare l’uso di AI accelera produttività, ma introduce rischi di compliance, bias, proprietà intellettuale e dipendenze da provider. Serve un modello di governance e un inventario dei casi d’uso.

Centralizzare i controlli vs autonomia operativa: Cyber e continuità richiedono standard e controllo; le operations chiedono flessibilità. La mediazione è un “set minimo non negoziabile” + libertà locale sopra una soglia di maturità.

Decarbonizzare vs competitività di costo nel breve: Lungo periodo: i rischi ambientali restano dominanti. Nel breve: energia e investimenti competono con margini. La chiave è legare capex climatico a resilienza (asset, supply chain, assicurabilità) e a accesso al capitale.

Che cosa cambia per le imprese Lettura pratica: trasformare i rischi “più in alto” nel report in una lista corta di decisioni e output verificabili. Ogni punto sotto indica un trigger osservabile e un KPI interno da monitorare, più un trade‑off da rendere esplicito. · [CEO] Ridurre concentrazione delle dipendenze critiche (paesi, fornitori, tecnologie) su 10 input chiave. Trigger: nuove restrizioni commerciali/export control o ritardi ricorrenti su un fornitore critico. KPI: % input critici con alternativa qualificata e lead‑time di switch. Trade-off: costo/unità vs continuità. · [COO] Inserire “continuità operativa” nei piani di stabilimento e logistica (anche OT). Trigger: fermo non pianificato o near‑miss su impianti/fornitori logistici. KPI: ore di fermo su asset critici + esiti dei test di ripristino. Trade-off: produttività vs ridondanza. · [CFO] Eseguire stress test trimestrali su margini e cassa legati a shock di input, energia e interruzioni. Trigger: aumento volatilità costi o peggioramento tempi incasso. KPI: buffer di liquidità (giorni) + sensitivity EBIT a shock di costo. Trade-off: efficienza capitale vs buffer. · [CISO] Mettere “identità + backup + terze parti” nel perimetro non negoziabile (IT/OT dove applica). Trigger: incidenti di phishing/credential leak o outage di provider. KPI: copertura MFA su privilegiati + % backup testati con restore riuscito. Trade-off: time-to-market vs controllo. · [HR] Stabilizzare competenze e clima interno nei ruoli critici (cyber, operations, data/AI). Trigger: aumento turnover o shortage su skill chiave. KPI: tasso turnover ruoli critici + % workforce su piani reskilling. Trade-off: costo del lavoro vs rischio operativo. |

Dalla classifica alla mappa: cosa indicano i dati del GRPS

Tre insiemi di dati sono particolarmente utili per trasformare il report in agenda operativa: (i) la distribuzione delle aspettative sul clima globale; (ii) i rischi citati come possibili trigger di crisi nel 2026; (iii) la differenza tra priorità a 2 anni e a 10 anni. Le figure seguenti ricostruiscono i principali grafici a partire dalle infografiche del WEF (senza screenshot; fonte in didascalia).

Italia+UE: quando la regolazione diventa parte del risk management

Nel mercato unico, diverse risposte ai rischi tecnologici e di continuità passano anche da obblighi regolatori. NIS2 impone un salto di governance e reporting cyber per settori essenziali/importanti (Commissione europea, NIS2; EUR‑Lex). DORA rafforza la resilienza digitale nel settore finanziario, inclusa la gestione dei fornitori ICT (EUR‑Lex; EIOPA). L’AI Act definisce una timeline di applicazione graduale verso la piena applicabilità nel 2026 (Commissione europea; EUR‑Lex). Sul fronte climatico e di filiera, il CBAM entra in regime definitivo dal 2026 per alcune categorie di import, con esigenze di tracciabilità (Commissione europea; EUR‑Lex).

Matrice rischio → impatto → contromisure (5 settori italiani)

La tabella seguente traduce i rischi più “in alto” nel report in impatti tipici per i settori prioritari e in contromisure pratiche. È una mappa di lavoro: da adattare al perimetro aziendale senza introdurre numeri non osservati.

Rischio (dal report) | Manifattura | Energia‑Utility | Finance‑Assicurazioni | Tech‑ICT | Agro‑food |

Confronto geo‑economico | Impatto: shock su componenti/fornitori, dazi, export controlContromisure: dual sourcing; clausole contrattuali; mappa criticità paese-fornitore | Impatto: vincoli su gas/LNG, componenti rete, permessiContromisure: portfolio fornitori; scorte strategiche su ricambi critici; stress test su indisponibilità | Impatto: volatilità su mercati e cross‑border, sanzioniContromisure: screening sanzioni; limiti di controparte; piani di continuità su mercati | Impatto: restrizioni su chip/cloud, sovereign requirementsContromisure: strategie multi‑cloud; escrow; inventory dipendenze; compliance export | Impatto: fertilizzanti, mangimi, logisticaContromisure: contratti a lungo; alternative input; diversificazione rotte |

Mis/disinformazione | Impatto: attacchi reputazionali, crisi su safety/qualitàContromisure: monitoring media; playbook crisis comms; tracciabilità qualità | Impatto: sfiducia su prezzi/blackout, protesta socialeContromisure: comunicazione trasparente; canali customer; simulazioni crisis | Impatto: bank run digitale, frodi, manipolazioneContromisure: monitoring rumor; antifrode; comunicazioni customer verificate | Impatto: abuso brand, phishing, social engineeringContromisure: DMARC/SPF; awareness; SOC use-case su brand abuse | Impatto: false info su sicurezza alimentare/origineContromisure: tracciabilità lotti; certificazioni; response rapida |

Insicurezza cyber | Impatto: fermi impianto (OT), ransomwareContromisure: segmentazione OT/IT; backup offline; esercitazioni ripristino | Impatto: attacchi a reti e control roomContromisure: hardening ICS; gestione terze parti; incident response con esercizi | Impatto: servizi critici, regolatoContromisure: controlli DORA-like; test resilienza; gestione provider ICT | Impatto: supply chain software, cloud outageContromisure: SBOM; disaster recovery; contratti SLA; multi-region | Impatto: IoT e logistica, frodi su filieraContromisure: MFA; logging; access management; controlli su terzi |

Eventi meteo estremi | Impatto: danni asset, interruzioni logisticheContromisure: valutazioni fisiche sito; ridondanza logistica; assicurabilità | Impatto: stress rete, picchi domandaContromisure: piani resilienza rete; manutenzione predittiva; backup alimentazione | Impatto: impatti su collateral e sinistriContromisure: modelli cat risk; revisione underwriting; stress su portafogli | Impatto: datacenter cooling/power, continuitàContromisure: piani continuità energetica; siti alternativi; test DR | Impatto: resa agricola, acquaContromisure: piani irrigazione; varietà resilienti; diversificazione sourcing |

Polarizzazione sociale / disuguaglianza | Impatto: conflitti industriali, turnoverContromisure: relazioni industriali; salari/benefit competitivi; ascolto interno | Impatto: accettabilità sociale di infrastruttureContromisure: stakeholder plan; trasparenza; investimenti territoriali | Impatto: rischio reputazionale e politicoContromisure: policy di condotta; monitor ESG; piani su inclusione | Impatto: talent war e sicurezzaContromisure: policy su lavoro; sicurezza; HR analytics su rischio fuga competenze | Impatto: tensioni su prezzi e accesso al ciboContromisure: price strategy; filiere locali; comunicazione valore |

Esiti avversi dell’IA | Impatto: errori qualità, responsabilità prodottoContromisure: governance AI; validazione modelli; controlli umani su decisioni critiche | Impatto: ottimizzazioni errate su rete/dispatchContromisure: audit modelli; simulazioni; fallback manuale | Impatto: credit/claim decisioning e complianceContromisure: model risk management; trasparenza; logging e audit trail | Impatto: AI nei prodotti e nel SOCContromisure: policy su dati; red teaming; vendor risk; AI literacy | Impatto: previsioni domanda/resa e prezziContromisure: monitor drift; diverse fonti dati; explainability |

Cosa fare nei prossimi 90 giorni (azioni differenziate per funzione)

L’obiettivo dei prossimi 90 giorni non è “risolvere tutto”: è ridurre le dipendenze più rischiose e costruire capacità di risposta misurabile. Le azioni sotto sono progettate per produrre evidenze (test, inventory, piani) che riducono rischio anche in audit e con stakeholder.

Funzione | Azioni entro 90 giorni (output atteso) |

CEO/COO | • Identificare 3 processi “stop‑the‑business” e fissare target interni di ripristino (RTO/RPO) per IT e OT.• Approvare un piano di riduzione concentrazione su fornitori/paesi per 10 input critici.• Eseguire un tabletop exercise su “confronto geo‑economico” (dazi/export control + shortage) con procurement e legale. |

CFO | • Aggiornare stress test di liquidità su due shock: (i) costi input/energia; (ii) stop operativo 5–10 giorni (simulazione interna).• Rivedere clausole contrattuali su forza maggiore, indicizzazione e termination; mappare esposizione su controparti extra‑UE.• Verificare coperture assicurative: cyber, property, business interruption (gap e franchigie). |

CRO / Risk | • Convertire il registro rischi in una mappa “rischio → controlli chiave → segnali precoci” per i primi 10 rischi rilevanti.• Stabilire un processo mensile di risk review con KPI leading (cyber, supply chain, clima fisico) e owner nominati.• Eseguire un assessment terze parti per i 20 fornitori più critici (IT, logistica, componenti). |

CIO/CISO | • MFA obbligatoria su account privilegiati + revisione accessi; verifiche su backup offline e restore test.• Piano di hardening e segmentazione OT/IT (se presente): inventario asset e telemetria minima.• Preparare reporting incidenti e procedure coerenti con NIS2/DORA ove applicabile (gap analysis documentata). |

Appuntamenti • NIS2: verificare perimetro e obblighi di incident reporting nei settori essenziali/importanti (Italia/UE). • DORA: per finanza/assicurazioni, consolidare i processi su rischio ICT, test e terze parti (applicabile dal 17 gennaio 2025). • AI Act: completare inventario dei casi d’uso e il modello di governance (piena applicabilità dal 2 agosto 2026, con scadenze intermedie). • CBAM: per importatori scope, preparare tracciabilità e procurement dati emissioni verso il regime definitivo dal 2026. Il filo rosso è che ogni “data” in calendario si traduce in requisiti operativi (processi, evidenze, controlli) che attraversano funzioni diverse. Se IT/cyber, procurement e finanza lavorano separati, la compliance diventa un costo e un rischio di fermo. Se invece le scadenze sono trattate come progetto di resilienza, generano anche disciplina su terze parti, continuità e governance dell’AI. Nei prossimi 90 giorni, scegliere una cabina di regia unica riduce errori e costi di coordinamento. |

Orizzonte: ultimi 6 mesi, prossimi 3 mesi • Geoeconomia: implicazione impresa: includere questo tema nei risk review mensili e assegnare un owner. Confidenza: media. Segnali: annunci di dazi/indagini antidumping; ampliamento di export control su tecnologie dual‑use. Collegamento: aumenta costi e shortage e può alimentare Coesione sociale via prezzi e disponibilità, rendendo più probabili crisi reputazionali. • Cybersecurity: implicazione impresa: trattare incidenti e compliance come rischio di continuità, su IT e OT. Confidenza: alta. Segnali: crescita di ransomware e compromissioni di terze parti; audit/adeguamenti NIS2 o DORA che espongono gap di controllo. Strato: identità/endpoint/OT. Impatto: fermo operativo + perdita dati. Collegamento: un incidente IT/OT amplifica Mis/disinformazione via narrazione pubblica e impatta Finanza via business interruption. • Mis/disinformazione: implicazione impresa: includere questo tema nei risk review mensili e assegnare un owner. Confidenza: media. Segnali: campagne di phishing/brand abuse; polarizzazione online su temi sensibili (prezzi, lavoro, sicurezza). Collegamento: accelera Coesione sociale (tensione interna/esterna) e aumenta probabilità di incidenti cyber (social engineering). • Clima e risorse: implicazione impresa: includere questo tema nei risk review mensili e assegnare un owner. Confidenza: media. Segnali: eventi meteo estremi con impatto su siti/logistica; segnali su stress idrico o scarsità input. Collegamento: colpisce Manifattura e Agro‑food e può tradursi in shock di prezzo che alimenta Geoeconomia e Coesione. • AI e governance: implicazione impresa: includere questo tema nei risk review mensili e assegnare un owner. Confidenza: media. Segnali: adozione rapida di AI in processi core; preparazione a obblighi AI Act (inventory, governance, audit trail). Collegamento: un errore di modello può diventare crisi reputazionale e può creare contenzioso, aumentando pressione su Finanza e HR. • Coesione sociale: implicazione impresa: includere questo tema nei risk review mensili e assegnare un owner. Confidenza: bassa‑media. Segnali: aumento conflitti industriali o turnover su ruoli critici; proteste locali su infrastrutture/prezzi. Collegamento: amplifica Mis/disinformazione e rende più difficile attuare cambiamenti operativi (energia, sicurezza, supply chain). • Finanza e credito: implicazione impresa: includere questo tema nei risk review mensili e assegnare un owner. Confidenza: media. Segnali: stress su tassi/costo capitale; allargamento spread o irrigidimento condizioni su linee. Collegamento: riduce margini di manovra per investimenti in cyber e resilienza climatica, aumentando vulnerabilità a Cybersecurity e Clima. |

Il filo rosso

Il report WEF 2026 descrive un passaggio da un mondo “integrato” a uno più competitivo e frammentato, dove le leve economiche diventano strumenti strategici (WEF, 2026). Per l’UE e per l’Italia questo significa gestire simultaneamente la pressione esterna (USA e Cina, dazi, tecnologie) e la necessità interna di rafforzare resilienza e coesione. Nel breve, i rischi più alti si addensano su confronto geo‑economico, informazione e cyber: sono rischi che colpiscono ricavi, filiere e reputazione con tempi di reazione corti. Nel lungo, clima e risorse tornano in testa e incidono su asset, assicurabilità e disponibilità di input. La risposta non è un piano monolitico, ma una serie di scelte esplicite su ridondanza, governance tecnologica e investimenti “no regret”. Chi costruisce adesso capacità di misurare e ripristinare (processi, IT/OT, fornitori) trasforma l’incertezza in vantaggio competitivo.

Questo articolo fornisce un'ampia panoramica dell'argomento. Nella società moderna, i servizi digitali interattivi sono considerati preziosi. Per ulteriori informazioni, visita il sito web. Poiché è imparziale, l'articolo è affidabile.