L’era dei negoziati: dazi, pace e riarmo ridisegnano la mappa delle imprese

- Andrea Viliotti

- 15 feb

- Tempo di lettura: 11 min

Accordi bilaterali, corsa europea alla difesa e nuova ondata di modelli AI cinesi: i tre assi che ridefiniscono rischi e opportunità per le aziende italiane nella settimana del 7–14 febbraio 2026.

di Andrea Viliotti - Framework GDE

La settimana che si chiude il 14 febbraio 2026 porta con sé tre segnali convergenti per chi governa un’impresa italiana. Sul fronte commerciale, Washington ha formalizzato nuovi accordi bilaterali – India, Bangladesh, Taiwan, Macedonia del Nord – abbassando selettivamente le aliquote reciproche, mentre l’aliquota media effettiva sulle importazioni statunitensi si è assestata attorno al 13,5%, il livello più alto dal 1946 (secondo le stime della Tax Foundation). In Europa, la Conferenza di Monaco sulla sicurezza (13–15 febbraio) ha messo in scena il bivio del continente: rafforzare la difesa autonoma o affidarsi a garanzie transatlantiche sempre più condizionate. Da Pechino, alla vigilia del Capodanno lunare (15 febbraio), una raffica di lanci AI – da Zhipu GLM-5 a ByteDance e DeepSeek V4 – ha riacceso la competizione sui modelli a basso costo. Per le imprese italiane, il canale di trasmissione è triplice: costo degli input (dazi, energia), domanda estera (export verso USA e Asia) e riposizionamento tecnologico (AI e automazione).

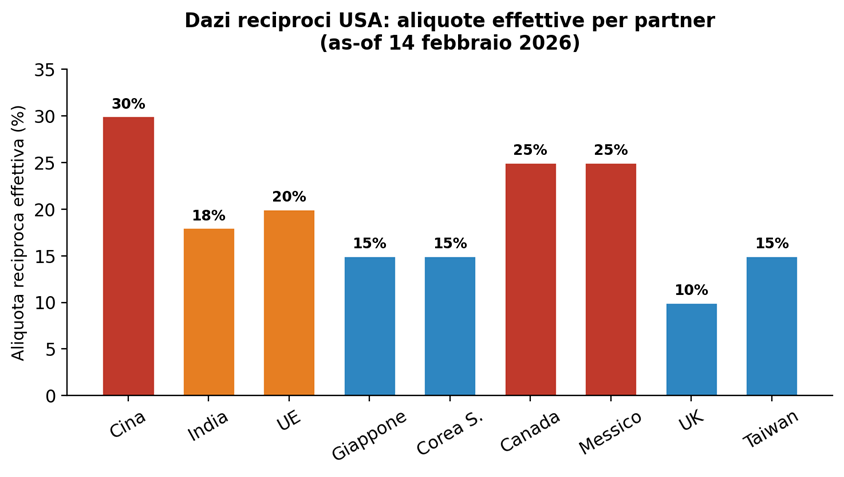

Mondo e USA: il mosaico dei dazi bilaterali

Il 6 febbraio, un ordine esecutivo ha ridotto l’aliquota sull’India dal 50% (tariff punitiva per acquisti di petrolio russo) al 18%, dopo l’impegno di Delhi a cessare le importazioni di greggio da Mosca e ad acquistare energia, tecnologia e prodotti agricoli statunitensi per oltre 500 miliardi di dollari. Il 9 febbraio è stato siglato l’accordo commerciale con il Bangladesh; il 12 febbraio quello con Taiwan (aliquota ridotta dal 20% al 15%) e il framework con la Macedonia del Nord. Il risultato complessivo: un’architettura tariffaria sempre più bilaterale, in cui ogni partner negozia separatamente, e l’aliquota media effettiva USA al 9,9% (base comportamentale) rappresenta, secondo le stime della Tax Foundation, il più alto incremento fiscale in rapporto al PIL dal 1993.

Il dato CPI di gennaio, pubblicato il 13 febbraio, ha mostrato un’inflazione annua al 2,4% – minimo a otto mesi – ma con un’accelerazione del core CPI allo 0,3% mensile, segnale che le pressioni su beni sensibili ai dazi non si sono esaurite. Per l’export italiano, il quadro è ambivalente: i settori coperti da accordi UE-USA (framework del 21 agosto 2025, implementato il 25 settembre 2025) godono di un’aliquota al 10%, ma acciaio, alluminio e auto restano gravati dal 25-50% Section 232. Il canale di trasmissione verso le imprese esportatrici (macchinari, moda, agroalimentare) dipende dalla velocità con cui Bruxelles chiuderà la fase 2 del negoziato.

UE: il risveglio della difesa e il nodo commerciale

La settimana culmina con la 62ª Conferenza di Monaco sulla sicurezza. Il contesto europeo è segnato da tre dinamiche: il piano ReArm Europe/Readiness 2030 (fino a 800 miliardi di euro mobilitabili entro il 2030, di cui 150 miliardi attraverso il prestito SAFE), la clausola di fuga nazionale dal Patto di Stabilità che consente fino all’1,5% del PIL in spesa difensiva extra, e il target NATO del 5% del PIL al 2035, fissato al vertice di giugno 2025. La Germania prevede di raggiungere il 3,5% del PIL in difesa entro il 2029, rispetto al 2,1% del 2024: secondo Goldman Sachs, lo stimolo potrebbe aggiungere circa 0,8 punti al PIL tedesco nel 2029. Per l’industria italiana della difesa e dell’aerospazio (Leonardo, Fincantieri, Elettronica) il segnale è positivo, ma la sfida è la frammentazione degli acquisti e la preferenza «Buy European» proposta dalla Commissione nella revisione 2026 della Direttiva appalti difesa.

Sul fronte negoziati di pace Russia-Ucraina, il secondo round trilaterale ad Abu Dhabi (4-5 febbraio) ha prodotto lo scambio di 157 prigionieri per parte e la ripresa del dialogo militare USA-Russia, ma non un cessate il fuoco: Kiev ha proposto una tregua incondizionata, respinta da Mosca. Il prossimo appuntamento è fissato per il 17 febbraio a Ginevra. L’impatto economico: un eventuale cessate il fuoco favorirebbe il calo dei prezzi energetici, con effetto immediato sulla competitività dell’industria manifatturiera europea e italiana.

Cina: AI e nuove forze produttive

La vigilia del Capodanno lunare cinese (15 febbraio) ha catalizzato una raffica di annunci AI. Zhipu ha rilasciato il modello GLM-5 (11 febbraio), balzando in testa tra i modelli open-source su Artificial Analysis; le sue azioni a Hong Kong hanno guadagnato fino al 34%. DeepSeek prepara il modello V4, ottimizzato per il coding e basato sull’architettura «MODEL1» individuata nei repository GitHub; Alibaba è pronta con Qwen 3.5 (codice di supporto già su Hugging Face); ByteDance aggiornerà Doubao 2.0, l’app AI più usata in Cina con 155 milioni di utenti attivi settimanali. Secondo un rapporto RAND, i modelli cinesi operano a un costo compreso tra un sesto e un quarto di quello dei sistemi americani comparabili.

Il canale di trasmissione per le imprese italiane è duplice. Da un lato, la pressione competitiva sui costi dei servizi AI accelera l’adozione anche per le PMI: strumenti di coding, automazione documentale e analisi dati diventano accessibili. Dall’altro, il duopolio USA-Cina sui modelli fondazionali solleva interrogativi di compliance (AI Act europeo, in fase di enforcement) e di dipendenza tecnologica.

Italia: rimbalzo sugli osservatori aziendali per archetipo

Imprese unitarie L’imprenditore unico decisore, con approccio procedurale e orientato a checklist, riceve un segnale forte dalla dinamica dei dazi: la revisione periodica delle aliquote per partner impone un monitoraggio continuo delle condizioni di export. Il segnale debole è la clausola di fuga europea per la difesa, che potrebbe generare nuovi contratti per subfornitori italiani dell’aerospazio. L’azione prioritaria è aggiornare la mappa di esposizione tariffaria prodotto per prodotto (HS6).

Imprese federate I consigli d’amministrazione e i comitati strategici delle imprese con governance collegiale e orientamento all’esplorazione di scenari hanno un vantaggio nella lettura dei segnali deboli: la competizione AI cinese, la riconfigurazione delle filiere difesa-civile e la traiettoria dei negoziati Ucraina. Il trade-off è tra velocità di decisione (risk premium sullo scenario «dazi escalation») e profondità di analisi (scenario «pace + stimolo difesa»). Per i BALANCED, l’alternanza tra esplorazione e consolidamento suggerisce di allocare risorse a un «war room dazi» trimestrale e a un pilota AI interno.

Osservatori interni per funzione. Il CEO monitora il rischio geopolitico aggregato e la traiettoria dei negoziati USA-UE. Il CFO valuta l’impatto dei dazi sui margini (costo input acciaio/alluminio +25-50%) e la finestra per le emissioni obbligazionarie (spread BTP-Bund stabile attorno a 105-110 pb). Il COO presidia la resilienza della filiera, in particolare per i componenti soggetti a Section 232. Il CISO si concentra sulla compliance AI Act e sul rafforzamento della superficie OT in contesti di automazione crescente. L’HR deve anticipare il fabbisogno di competenze AI e negoziare con i sindacati il piano di riqualificazione.

Tech: AI, GenAI e robotica per l’automazione

Secondo il Peterson Institute (PIIE), il 2026 si configura come l’anno degli AI agent: strumenti come Claude Code, che automatizzano lo sviluppo software per ore senza intervento umano, stanno ridefinendo la produttività. Goldman Sachs stima investimenti AI globali superiori a 500 miliardi di dollari nel 2026, guidati da Microsoft e Nvidia. Per le imprese italiane, il rimbalzo è concreto: l’adozione di agenti AI nel manufacturing (controllo qualità, manutenzione predittiva, gestione ordini) può migliorare la produttività del lavoro, che in Italia continua a ristagnare (secondo le previsioni della Commissione Europea, un recupero è atteso solo dal 2026-2027 grazie agli investimenti PNRR). Il rischio è l’aumento della dipendenza dai fornitori cloud extra-UE (Amazon, Microsoft, Google) in assenza di alternative sovrane di scala.

Borse e investitori: Piazza Affari tra record e rotazione

Il FTSE MIB ha toccato quota 46.760 il 12 febbraio, avvicinando i massimi storici, per poi ripiegare venerdì 14 febbraio a circa 45.500 (−1,7% nella seduta) sotto il peso dei titoli bancari. Banca Mediolanum ha ceduto il 9,6% e FinecoBank il 9% dopo trimestrali giudicate piatte; Banca Monte dei Paschi ha perso il 3% per le dimissioni di un consigliere indagato per insider trading. In controtendenza Ferrari (+4%), Eni (+1,8% su tensioni USA-Iran) e STMicroelectronics (+2,9%). Il confronto selettivo globale: il DAX guida l’Europa con oltre +10% YTD, sostenuto dal pacchetto difesa; l’S&P 500 si attesta attorno a +3,8% YTD, frenato dall’incertezza tariffaria.

Società civile: segnali per sindacati, imprese e regolatori

I sindacati osservano con attenzione il rallentamento della crescita salariale reale in Italia (secondo l’ISTAT, l’inflazione è scesa all’1% a gennaio 2026, ma il costo della vita percepito resta elevato nei servizi). Confindustria e le associazioni PMI monitorano l’esposizione tariffaria settoriale: il rischio più immediato è sulle filiere dell’automotive e della meccanica, dove i dazi Section 232 su acciaio e alluminio si cumulano con quelli sulle auto. Le associazioni dei consumatori segnalano un aumento del potere d’acquisto nominale, ma la prudenza delle famiglie – che secondo la Commissione Europea continuano a risparmiare oltre la media – frena la ripresa dei consumi interni. I regolatori (CONSOB, Garante Privacy, ACN) sono impegnati nella fase di enforcement dell’AI Act e nella vigilanza sulle piattaforme AI extra-UE, mentre l’accademia chiede fondi per la ricerca AI di base, sotto-finanziata rispetto a Francia e Germania.

Orizzonte: ultimi 6 mesi, prossimi 3 mesi

1. Economia – WORLD: crescita globale moderata (3,1% 2025, attese simili 2026); dazi USA hanno ridotto il PIL USA di circa 0,7 pp cumulativi (stime Tax Foundation). EU: Eurozona in lenta ripresa (1,0% nel 2025, 1,2-1,3% atteso 2026 secondo Goldman Sachs); stimolo difesa compensa freni industriali. IT: PIL 2025 stimato +0,5%; ISTAT prevede +0,8% nel 2026, OCSE più cauto (+0,6%). Disoccupazione ai minimi (6,2%). Confidenza: media. Segnali: PMI manifatturiero, produzione industriale ISTAT. Collegamento: il canale dazi (Economia) modula l’export, che è la variabile-ponte verso la crescita del PIL italiano.

2. Tecnologia – WORLD: esplosione AI agent; capex globale AI >500 mld $ nel 2026. EU: enforcement AI Act in corso; gap di investimenti rispetto a USA e Cina. IT: adozione AI nelle PMI in crescita ma inferiore alla media UE. Confidenza: media. Segnali: capex IT annunciati da quotate italiane, survey Istat su innovazione. Collegamento: la competizione AI cinese (Tecnologia) riduce i costi di adozione e incide sulla compliance (Digitale).

3. Digitale – WORLD: modelli open-source cinesi al 15% della quota globale (nov. 2025). EU: GDPR + AI Act = doppio binario compliance. IT: cloud PA in consolidamento; rischio dipendenza extra-UE. Confidenza: media. Segnali: contratti cloud PA, quota modelli UE. Collegamento: l’adozione digitale (Digitale) alimenta il fabbisogno di cybersecurity (Cybersecurity).

4. Cybersecurity – WORLD: incidenti in crescita; strato A (minacce) e C (resilienza) in tensione. EU: NIS2 in piena applicazione. IT: ACN in fase di maturazione; PMI esposte sulla superficie OT. Confidenza: media. Segnali: incidenti segnalati ACN, spesa cybersecurity imprese. Collegamento: l’automazione OT (Tecnologia) amplia la superficie di attacco; i dazi su componenti IT (Economia) possono rallentare gli investimenti difensivi.

5. Borsa valori – WORLD: S&P 500 +3,8% YTD; rotazione verso difesa e value. EU: DAX +10% YTD trainato da difesa; FTSE MIB +7,8% YTD. IT: bancari volatili; difesa e lusso in evidenza. Confidenza: alta (dati osservati). Segnali: FTSE MIB livello, spread BTP-Bund, flussi ETF. Collegamento: la traiettoria dei negoziati pace (Conflitti) e la politica monetaria BCE (Politica monetaria) modulano il risk premium.

6. Politica monetaria – WORLD: Fed in pausa; tassi stabili con core CPI persistente. EU: BCE tasso deposito al 2,0%; inflazione Eurozona vicina al target; possibili ulteriori tagli. IT: inflazione all’1% a gennaio 2026 (dato ISTAT); spread BTP-Bund contenuto. Confidenza: alta. Segnali: decisioni BCE marzo, forward guidance, spread. Collegamento: il costo del capitale (Politica monetaria) modula la capacità di investimento delle imprese (Economia) e la valutazione degli asset (Borsa valori).

7. Conflitti e conseguenze economiche – WORLD: trilaterale Abu Dhabi senza cessate il fuoco; prossimo round Ginevra 17 feb. EU: ReArm Europe e garanzie di sicurezza al centro di Monaco. IT: Leonardo e difesa in rialzo; rischio energetico attenuato ma non eliminato. Confidenza: bassa (negoziati in corso). Segnali: esito Ginevra, prezzo TTF gas, ordini difesa. Collegamento: un cessate il fuoco (Conflitti) ridurrebbe i costi energetici (Economia) e rafforzerebbe il clima di fiducia (Borsa valori).

Prossimi appuntamenti (Settimana prossima)

17 febbraio – Ginevra: terzo round di negoziati trilaterali USA-Russia-Ucraina. Se emergesse un framework di cessate il fuoco, l’effetto su gas TTF e difesa europea sarebbe immediato.

17-18 febbraio – Eurozona: flash PMI manifatturiero e servizi (preliminare febbraio). Indicatore chiave per confermare o smentire la ripresa industriale.

19 febbraio – Italia: dati ISTAT su produzione industriale dicembre 2025. Dopo 29 mesi consecutivi di calo (interrotti solo a luglio), il dato dirà se la manifattura italiana ha davvero svoltato.

20 febbraio – BCE: pubblicazione verbali riunione di gennaio. Il mercato cercherà segnali sulla tempistica del prossimo taglio dei tassi.

21 febbraio – G20 Finanze (Sudafrica): sessione su commercio e dazi. Possibile discussione sugli effetti delle tariffe USA sull’economia globale.

Che cosa cambia per le imprese

La settimana 7–14 febbraio 2026 consegna tre messaggi operativi. Primo: la guerra commerciale americana non è più una minaccia generica, ma una matrice di aliquote differenziate per Paese e prodotto che richiede monitoraggio continuo. Secondo: il riarmo europeo è un volano di domanda reale per l’industria, non solo un tema politico. Terzo: l’AI a basso costo cinese abbassa la soglia di accesso alla tecnologia ma alza quella della compliance.

[CEO] Aggiornare la mappa di esposizione tariffaria per linea di prodotto e mercato di destinazione. Trigger: nuovi accordi bilaterali USA (India, Taiwan, Bangladesh). KPI: incidenza dazi su fatturato export USA.

[CFO] Valutare l’impatto dei dazi Section 232 sul costo degli input (acciaio, alluminio) e la finestra per emissioni obbligazionarie con spread BTP-Bund contenuto. Trigger: dati CPI USA e decisioni BCE. KPI: margine lordo industriale, costo medio del debito.

[COO] Testare la resilienza della filiera su componenti soggetti a tariffe cumulative (auto, semiconduttori). Trigger: implementazione accordi fase 2 UE-USA. KPI: lead time fornitori, costo unitario componenti critici.

[CISO] Accelerare il piano di conformità AI Act e rafforzare la superficie OT nelle linee di automazione. Trigger: enforcement AI Act, aumento incidenti OT. KPI: tempo medio di risposta a incidenti, copertura audit AI.

[HR] Avviare il piano di riqualificazione competenze AI per le funzioni operative e negoziare con i sindacati i termini della transizione. Trigger: adozione AI agent interni. KPI: ore formazione AI per dipendente, tasso di ricollocamento interno.

Cosa monitorare nel 2026

L’orizzonte dei prossimi mesi si gioca su quattro variabili osservabili. KPI Italia: PMI manifatturiero (soglia 50 = espansione/contrazione), spread BTP-Bund (proxy costo del capitale sovrano), produzione industriale ISTAT (proxy manifattura/export), prezzo TTF gas (driver costi energia). L’interazione tra negoziati di pace (canale energia), dinamica dei dazi (canale export) e riarmo europeo (canale domanda) definirà il sentiero di crescita dell’economia italiana nel primo semestre. Le imprese con un sistema di osservazione strutturato – che distingue segnali forti da segnali deboli e li collega a decisioni operative – avranno un vantaggio competitivo misurabile.

Filo rosso

Il filo rosso di questa settimana è la riconfigurazione simultanea di tre architetture: quella commerciale (dazi bilaterali USA), quella di sicurezza (riarmo UE e negoziati di pace) e quella tecnologica (modelli AI a basso costo). Nessuna delle tre si muove in isolamento. I dazi impongono costi, ma generano anche spazio negoziale: l’India rinuncia al greggio russo in cambio di un’aliquota ridotta; l’UE tratta un framework commerciale in parallelo al riarmo. Il riarmo europeo, a sua volta, non è solo spesa militare: è politica industriale, con effetti moltiplicatori su aerospazio, elettronica, cybersecurity e, indirettamente, sugli investimenti in AI duale (civile-militare). L’AI cinese a basso costo, infine, non è solo concorrenza per Silicon Valley: è una leva di accessibilità per le PMI italiane che non possono permettersi i costi dei fornitori premium, ma devono governare i rischi di compliance e di dipendenza.

Per le imprese italiane, la lezione operativa è che il 2026 non è un anno di attesa, ma di riposizionamento. Chi integra la lettura dei segnali geopolitici (dazi, pace, difesa) con quella tecnologica (AI, automazione) e quella finanziaria (tassi, spread, flussi) è meglio attrezzato per trasformare l’incertezza in vantaggio. Il metro non è la previsione puntuale – impossibile in un contesto di negoziati aperti e tariffe mobili – ma la velocità con cui l’impresa traduce un segnale osservabile in una decisione operativa. Tra Monaco e Ginevra, tra Pechino e Washington, il prossimo mese dirà se il 2026 sarà l’anno della convergenza negoziale o dell’escalation. Le imprese che avranno già costruito la propria mappa di esposizione e il proprio piano di azione saranno, comunque vada, in vantaggio.

Commenti