La Corte Suprema boccia i dazi e cambia il rischio per 64 miliardi di export italiano

- Andrea Viliotti

- 21 feb

- Tempo di lettura: 8 min

Il 20 febbraio la sentenza su IEEPA toglie la base legale delle tariffe. Per le imprese italiane che esportano negli USA oltre 64 miliardi l’anno, a marzo si apre una fase di incertezza operativa: contratti da rinegoziare, coperture da rivedere, supply chain da ripensare. Con il FTSE MIB a 46.472,98 punti, lo spread BTP-Bund a 60 punti base e il PUN energia a 118 €/MWh di media mensile, l’Italia entra nel mese-chiave con più esposizione che difese.

di Andrea Viliotti – Framework GDE

Sommario: tre indicazioni operative per chi guida aziende e PA in Italia

1) Separare il fatto (la sentenza) dallo scenario (la reazione politica) e agganciare ogni decisione di business a indicatori osservabili: VIX, spread BTP-Bund, tempi doganali.

2) Trattare tariffe e contenziosi come rischio di supply chain, non come tema politico: l’impatto passa per contratti, prezzi, compliance e tempi di consegna.

3) Usare l’automazione e l’IA come leva di produttività misurabile — non come moda — per compensare l’aumento strutturale dei costi.

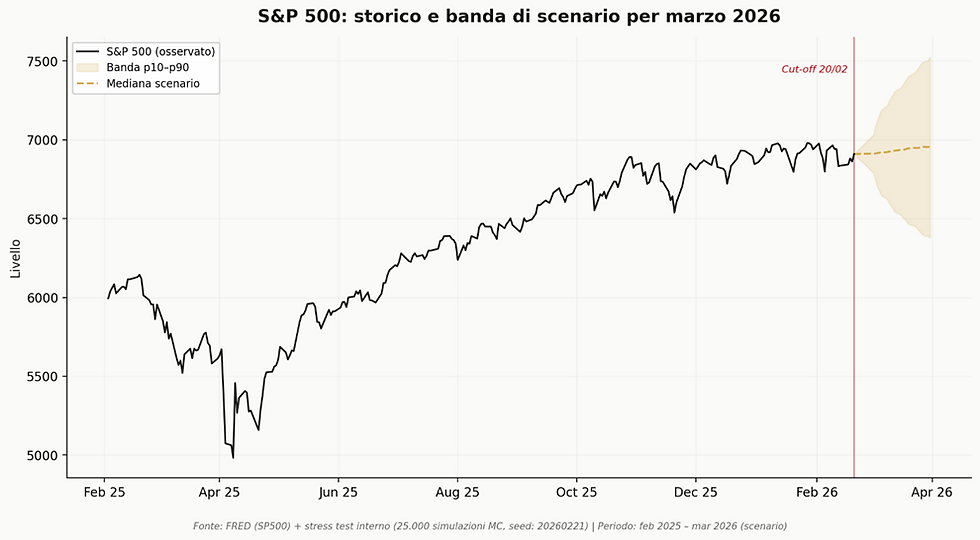

Spread BTP-Bund a 60 punti base, FTSE MIB a 46.472,98, S&P 500 a 6.909,51, VIX a 19,09 e PUN Index GME dell’elettricità intorno a 0,118 €/kWh (cioè 118 €/MWh) come media mensile provvisoria. Questi sono i numeri con cui l’Italia arriva all’ultima settimana di febbraio, prima di un mese che potrebbe essere definito meno dai mercati e più dal diritto.

Il 20 febbraio 2026 la Corte Suprema degli Stati Uniti ha stabilito, con sei voti a tre, che l’International Emergency Economic Powers Act (IEEPA) non autorizza il Presidente a imporre tariffe doganali. La sentenza non è solo una notizia giuridica americana: è il punto di partenza di una catena che attraversa contratti, coperture finanziarie, costi di produzione e, in ultima istanza, i margini delle imprese italiane.

Nel 2025 l’Italia ha esportato verso gli Stati Uniti 69,6 miliardi di euro di beni — in larga parte manifatturieri, dall’occhialeria di EssilorLuxottica alla farmaceutica, dalla meccanica all’agroalimentare — con un avanzo commerciale di 34,2 miliardi. Da quando il regime tariffario al 15% è entrato in vigore ad agosto 2025, il Centro Studi di Confindustria stima un impatto potenziale a medio termine di 16,5 miliardi di minore export.

La sentenza della Corte Suprema non fa sparire d’un tratto l’intero impianto tariffario: mette in discussione la base giuridica delle tariffe fondate su IEEPA e apre un contenzioso che è già diventato di massa. I ricorsi per i rimborsi superano quota 1.800 e tra i ricorrenti compaiono gruppi globali come Goodyear, EssilorLuxottica, Puma e Reebok.

Quando il diritto diventa un driver di supply chain

Per un imprenditore o un CFO, la sentenza si traduce in una domanda operativa: «i contratti che ho firmato con fornitori e clienti americani a quali condizioni tariffarie si riferiscono, e quanto tempo ho per rinegoziare se il quadro cambia?». Il meccanismo è lineare: la Corte ha stabilito che IEEPA non copre le tariffe; l’Amministrazione cercherà basi legali alternative (dallo statuto Section 301 alla Section 338); nel frattempo, gli importatori che hanno pagato dazi hanno diritto a chiedere risarcimenti. Questa è una fase di incertezza giuridica che dura settimane o mesi, non giorni, e che si riflette su ogni contratto di fornitura con clausole di prezzo legate a tariffe doganali.

L’Executive Order 14194, pubblicato nel Federal Register come pre-inspection e richiamato nella stessa opinione della Corte, mostra che l’Amministrazione aveva già tentato di ancorare l’imposizione di dazi ai poteri d’emergenza. Questo precedente rafforza lo scenario in cui, a marzo, il canale legale/politico resterà il più “carico”: ogni decisione su tempi, aliquote e retroattività si rifletterà immediatamente sulle catene di fornitura transatlantiche.

Timeline

20/02/2026 — Decisione Corte Suprema su IEEPA e tariffe: la base legale dei dazi imposti tramite poteri d’emergenza viene dichiarata invalida (fatto osservato).

Fine febbraio — Reazioni istituzionali attese: possibili Executive Orders alternativi, ricorso a Section 301/338, pressione legislativa per nuovi strumenti tariffari (scenario).

1–10 marzo — Trasmissione ai contratti: aggiornamento clausole di prezzo, incoterms, assicurazioni credito e compliance doganale per importatori ed esportatori (scenario).

Marzo — Effetto domanda: i settori più esposti (manifattura, occhialeria, agroalimentare, farmaceutica) ricalibrano ordini e scorte; si apre spazio per sostituzioni di fornitura (scenario).

Marzo — Mercati come termometro: la volatilità (VIX) e il co-movimento S&P 500/FTSE MIB diventano proxy sintetici della fiducia sulla stabilità del quadro tariffario (proxy osservabile).

L’angolo Italia: 64 miliardi in campo aperto

Le esportazioni italiane verso gli USA hanno raggiunto 64,2 miliardi di euro nel 2024 e sono cresciute di un ulteriore 7,2% nel 2025, portando l’Italia al quarto posto mondiale per surplus commerciale e confermando gli Stati Uniti come secondo mercato di sbocco dopo la Germania. Questa esposizione non è distribuita uniformemente: il 26,3% dell’export totale italiano parte dalla Lombardia, il 13,4% dall’Emilia-Romagna e il 12,9% dal Veneto. I settori più esposti ai dazi includono la farmaceutica (16,8% dell’export verso gli USA), la meccanica (12,2%), l’automotive (12,5%) e l’occhialeria-moda.

Questa concentrazione settoriale e geografica significa che un cambiamento nelle condizioni tariffarie non è un evento “macro” astratto, ma una variabile che entra direttamente nei conti economici di circa 120.000 imprese esportatrici e 4,3 milioni di addetti. Il PUN energia a 118 €/MWh, superiore alla media tedesca (circa 97 €/MWh), aggiunge un differenziale di costo che per le aziende energivore italiane si somma al rischio tariffario. L’Italia importa il 96,3% del gas consumato e il 93% del petrolio; la dipendenza energetica complessiva dall’estero è circa il 75%. In un mese di volatilità geopolitica, questo significa che ogni tensione — Ucraina, Medio Oriente, rotte del gas — ha un canale di trasmissione diretto sui costi industriali italiani.

Lo spread BTP-Bund, stabile a 60 punti base al 20 febbraio con un rendimento del decennale al 3,33%, segnala che il mercato obbligazionario non sta prezzando uno stress specifico sull’Italia. Ma questa calma è condizionata: un aumento della volatilità globale (il VIX è già salito del 19,7% in 21 sedute) tende a colpire in modo più che proporzionale i Paesi ad alto debito. Il FTSE MIB a 46.472,98 (+3,06% in 21 sedute) riflette l’ottimismo di breve, ma con una correlazione a un mese con l’S&P 500 di appena 0,42: segno che le dinamiche domestiche pesano più del traino americano e che un eventuale shock tariffario colpirebbe l’indice italiano per canali propri, non solo per contagio.

Numeri chiave

KPI | Ultimo | Variazione | Range scenario mar. |

S&P 500 | 6.909,51 | +1,12% | 6.389 – 7.582 |

FTSE MIB | 46.472,98 | +3,06% | 42.358 – 54.558 |

VIX | 20,23 | +19,70% | 11 – 45 |

Spread BTP-Bund | 60 pb | stabile | — |

PUN (media feb.) | 118 €/MWh | +15% su dic.25 | — |

Export IT→USA 2025 | +7,2% a/a | surplus 34,2 mld | — |

Fonti: FRED, Investing.com, ANSA, GME/QualEnergia, Istat. Cut-off: 20/02/2026. Range scenario: stress test interno (p10–p90).

Dalla rete all’azione: cosa fare senza fare gli oracoli

L’errore tipico di fronte a uno shock multiplo è reagire con un’unica leva: “taglio costi” o “aumento scorte”. A marzo, la strategia migliore è modulare: una parte difensiva per ridurre il downside, una parte offensiva per catturare vantaggi se lo scenario evolve favorevolmente, e soprattutto la disciplina di legare ogni decisione a un indicatore osservabile.

Manifattura e supply chain. Per le 120.000 imprese esportatrici italiane, la priorità è rinegoziare le clausole contrattuali con trigger chiari legati alle condizioni tariffarie. Non si tratta di accumulare scorte indiscriminatamente, ma di identificare le SKU ad alta criticità e bassa sostituibilità, e di stimare realisticamente i tempi di qualifica di fornitori alternativi. Chi opera nell’occhialeria, nella meccanica o nel farmaceutico deve avere già a febbraio una mappa dei componenti esposti, con dual-sourcing dove possibile.

Finanza e costo del capitale. Con il VIX salito del 19,7% in tre settimane e lo spread BTP-Bund ancora contenuto a 60 punti, la finestra per rivedere coperture e covenant è adesso, non quando lo stress sarà conclamato. Il consiglio operativo è usare VIX e volatilità realizzata come semaforo: sotto 20 si opera normalmente, tra 20 e 30 si rivedono le esposizioni, sopra 30 si attivano le protezioni. Le emissioni, i buyback e le operazioni straordinarie vanno ritmati su questi segnali, non su calendario.

Energia e costi industriali. Il PUN a 118 €/MWh (+15% rispetto a dicembre 2025) e il TTF gas a 31,55 €/MWh ricordano che l’Italia paga l’energia più della media europea e che ogni shock geopolitico (un’escalation in Ucraina, una tensione sullo Stretto di Hormuz) si trasmette ai costi industriali in tempi rapidi. Per le aziende energivore, l’automazione “sobria” — manutenzione predittiva, ottimizzazione dei consumi, efficientamento dei processi — resta il ROI più rapido in fasi di incertezza.

Tech e IA: opportunità con disciplina. L’intelligenza artificiale è l’unico asse della matrice che genera opportunità nette in tutti gli scenari. Ma la trappola è il “tutto e subito”: i budget IT vanno separati tra spesa “run” (continuità operativa, da proteggere sempre) e spesa “change” (trasformazione, da rendere modulare e legata a risultati misurabili). In un mese in cui il costo del capitale può salire rapidamente, ogni investimento in automazione deve avere un business case chiaro: riduzione tempi, riduzione errori, riduzione scarti.

Retail e prezzi al consumo. Per le catene con alto contenuto importato, la variabile critica è il tempo doganale più ancora del dazio in sé. La raccomandazione è preparare “menu di prezzi” pre-calcolati da attivare in base ai segnali osservabili, non a sensazioni. L’incertezza tariffaria richiede flessibilità operativa, non immobilismo.

Cosa guardare nel 2026

Scegliere pochi segnali “puliti” che anticipano scelte concrete è più utile che inseguire ogni titolo di giornale. Per le imprese e la PA italiana, i cinque proxy più informativi da monitorare a partire da marzo sono: la stabilità della base legale dei dazi USA (non solo “se” ma “come”: quale statuto, quali tempi, quanti contenziosi); la volatilità come costo nascosto (quando il VIX sale, sale anche il costo del capitale e si irrigidiscono budget e procurement); l’adozione di automazione e IA come risposta strutturale ai costi (quando diventa misurabile, cambia la domanda di competenze IT); i segnali di riallocazione supply chain (tempi di consegna, dual-sourcing, nearshoring anche parziale); la divergenza USA-Europa nei mercati (la correlazione a un mese S&P 500/FTSE MIB è solo 0,42: quando i mercati si muovono insieme è contagio, quando divergono è decoupling, e la distinzione conta per le coperture).

Filo rosso

Il filo rosso di marzo 2026 è che la geopolitica entra nei bilanci passando dal diritto. Quando la Corte Suprema toglie la base giuridica ai dazi IEEPA, non li cancella ma ne erode la prevedibilità: e la prevedibilità è esattamente ciò che serve a un’impresa per firmare un contratto, fissare un prezzo, pianificare una consegna. Il primo prezzo di questa incertezza si paga in volatilità: mercati più nervosi, costo del capitale più alto, decisioni di investimento più difensive.

Per l’Italia, la partita è doppia. Da un lato, l’esposizione della manifattura alle filiere transatlantiche: 64 miliardi di export, un surplus di 34 miliardi, settori ad alto valore aggiunto che non si sostituiscono in tre mesi. Dall’altro, il differenziale energetico (PUN a 118 contro 97 della Germania) e la dipendenza dall’estero per gas e petrolio, che rendono ogni shock geopolitico un costo industriale prima ancora che un rischio finanziario. In mezzo, l’opportunità dell’automazione: non come slogan, ma come risposta misurabile — tempi, errori, scarti, costi — a un contesto che chiede più produttività con meno prevedibilità.

La domanda utile per marzo non è “dove sarà l’indice a fine mese”, ma “quali segnali mi dicono che sto entrando nello scenario A o B?”. Se un CFO, un direttore operations e un CIO condividono un cruscotto con cinque proxy — base legale dazi, VIX, tempi doganali, costi energia, adozione IA — e tre soglie di azione pre-decise, marzo diventa gestibile. Non prevedibile, ma governabile. Il vantaggio competitivo non è nell’avere l’informazione, ma nell’avere già deciso cosa fare quando arriva.

Nota metodologica

Le bande di scenario sono generate da uno stress test interno basato su 25.000 simulazioni Monte Carlo per asset, calibrate su rendimenti logaritmici storici e tre scenari (A: maggiore chiarezza legale, B: contesa prolungata, baseline). I range p10–p90 indicano la fascia entro cui si collocano l’80% delle traiettorie simulate. I numeri non sono previsioni di mercato né consulenza finanziaria: sono strumenti di planning per costruire scenari aziendali.

Commenti