Italia 2026, il margine stretto tra energia, capitale e shock geopolitici

- Andrea Viliotti

- 5 mag

- Tempo di lettura: 14 min

Dal 1° gennaio al 5 maggio la geoeconomia ha rimesso al centro il costo del rischio: per le imprese italiane la resilienza non è più un capitolo tecnico, ma una condizione di margine.

Roma, 5 maggio 2026

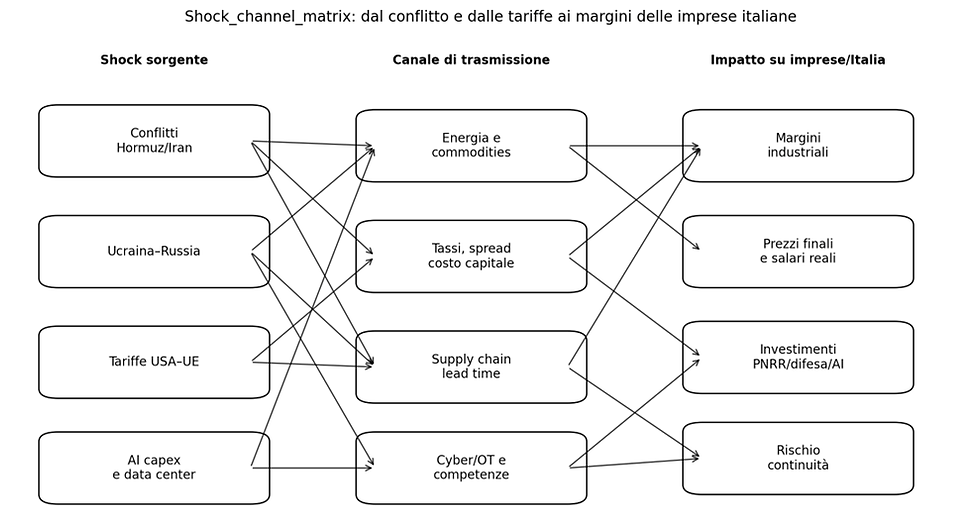

Nei primi quattro mesi del 2026 l’Italia non è entrata in una nuova crisi singola; è entrata in una fase di attrito composto. La crescita resta positiva ma sottile, i costi industriali hanno ripreso pressione, l’energia torna a essere variabile politica e di margine, mentre i due fronti militari — Medio Oriente e Ucraina-Russia — continuano a trasferire incertezza su shipping, materie prime, difesa, tassi e bilanci pubblici.

Per imprenditori, CFO, C-level e decisori pubblici il punto non è scegliere una sola variabile guida. Il punto è riconoscere il circuito: energia e sicurezza alzano il costo dell’opzione; debito e spread limitano lo spazio fiscale; AI e automazione promettono produttività, ma richiedono capitale, dati e competenze; tariffe e cyber rendono più fragile la continuità operativa. La domanda concreta diventa: quanto margine decisionale resta all’Italia fino al 31 dicembre 2026?

Il quadro globale

Il quadro globale è federato: USA, Cina e UE non sono semplici aree geografiche, ma hub che definiscono tassi, catene di fornitura, regole tecnologiche, domanda industriale e accesso al capitale. Gli Stati Uniti condizionano il costo globale del denaro e la traiettoria dell’AI capex; la Cina resta nodo di produzione, energia e domanda di materie prime; l’UE agisce come regolatore, mercato e vincolo fiscale condiviso.

India e Giappone entrano come nodi limitrofi: l’India per domanda, filiere digitali e mercati; il Giappone per tecnologia, finanza e manifattura avanzata. Il Medio Oriente, invece, è il nodo dove energia e sicurezza tornano a sovrapporsi: quando il premio di rischio sullo stretto di Hormuz sale, l’impresa italiana lo vede nella bolletta, nel nolo, nella copertura assicurativa e nella volatilità del cambio.

L’Europa ha una doppia funzione. Da un lato assorbe shock esterni con politica monetaria, bilancio comune e Recovery framework; dall’altro trasmette vincoli: disciplina fiscale, standard industriali, difesa, digitale, transizione energetica. L’Italia è dentro questa architettura: beneficia di protezione e fondi, ma paga la complessità dei passaggi istituzionali e la fragilità del debito.

Due fronti che cambiano la geoeconomia

Il fronte USA/Israele-Iran non va letto solo come questione militare. Nel linguaggio economico è un moltiplicatore di premio di rischio: energia, shipping, assicurazioni, scorte, difesa e prezzi alla produzione. L’eventuale interruzione o compressione del traffico su Hormuz non resta nel Golfo: arriva nei costi industriali, nella fiducia dei mercati e nella politica dei carburanti.

Il fronte Ucraina-Russia è diverso ma complementare. Il suo canale dominante non è solo il prezzo dell’energia, ma la continuità delle infrastrutture, il riarmo europeo, la pressione sui bilanci pubblici e l’apprendimento dottrinale. Droni, difesa aerea, protezione di infrastrutture critiche, logistica distribuita e resilienza energetica sono diventati linguaggio industriale, non solo militare.

Per l’industria della difesa italiana e per le filiere dual use il 2026 offre domanda potenziale, ma anche vincoli: tempi di certificazione, capacità produttiva, capitale umano, standard NATO, governance europea e sostenibilità fiscale. Il rischio di overclaim è alto: più spesa annunciata non equivale automaticamente a ordini immediati, margini maggiori o produttività diffusa.

Italia 2026: costo del capitale, energia e margini industriali

Il dato italiano di inizio 2026 è una crescita positiva ma fragile. La stima preliminare del PIL segnala un aumento congiunturale modesto e una crescita acquisita limitata: abbastanza per evitare una lettura recessiva, non abbastanza per neutralizzare inflazione, energia e debito.

L’inflazione torna a parlare attraverso l’energia. L’indice dei prezzi al consumo sale, i prezzi alla produzione industriale mostrano tensioni, il prezzo elettrico resta un indicatore da leggere ogni settimana e la politica sui carburanti diventa misura di contenimento sociale e industriale. Per una PMI energivora, anche quando il conto economico non mostra subito la pressione, il rischio entra nella pianificazione di scorte, listini, credito e coperture.

Il costo del capitale è più favorevole rispetto alle fasi acute dello shock 2022-2023, ma non è neutro. La BCE mantiene una postura meno restrittiva del passato recente, mentre la Fed resta centrale nel pricing globale. Per l’Italia, lo spread contenuto è un vantaggio operativo, ma il debito/PIL resta il vero vincolo di durata: se lo shock energia o tariffe si prolunga, il margine fiscale si riduce prima del margine politico.

Indice sintetico GDE Italia 2026

L’Indice sintetico GDE Italia 2026 è costruito come una bussola di lettura, non come un rating ufficiale e non come una previsione finanziaria. Alla data del 5 maggio 2026 si colloca a 48/100: una zona intermedia, abbastanza lontana dal blocco sistemico ma troppo vicina alla soglia di compressione dei margini per autorizzare inerzia.

La lettura è semplice: sopra 60 l’Italia avrebbe spazio di manovra relativamente ampio; tra 45 e 60 domina la gestione attiva dei vincoli; sotto 45 prevale la difesa del margine e della continuità. Il valore attuale suggerisce una strategia di selezione: non fermare investimenti e innovazione, ma finanziarli solo dove energia, dati, competenze e rischio commerciale sono osservabili.

Componente | Score | Lettura sintetica | Fonte audit |

Crescita reale | 52/100 | PIL Q1 positivo ma modesto; domanda interna negativa | S01 |

Inflazione e costi | 38/100 | Inflazione e PPI risalgono, energia al centro | S02/S06 |

Energia e carburanti | 35/100 | PUN elevato, bollette e carburanti sotto shock | S13/S14/S36 |

Costo capitale/spread | 62/100 | ECB al 2%, spread BTP-Bund sotto 100 bps; rischio Fed globale | S07/S08/S33 |

Debito e spazio fiscale | 32/100 | Debito/PIL 137,1%; deficit e flessibilità sotto pressione | S09/S10/S34 |

Lavoro | 55/100 | Disoccupazione bassa ma inattività alta e occupati in calo | S03 |

Industria/export | 50/100 | PMI espansivo ma costi e produzione industriale fragili | S04/S05/S32 |

PNRR/policy | 68/100 | Nona rata approvata: spinta policy; execution risk finale | S11/S12 |

Trade/tariffe | 42/100 | 15% base e rischio auto 25% verso USA | S24/S25 |

AI/automazione | 54/100 | Adozione in crescita ma gap di competenze e scala | S26/S27/S28 |

Cyber/continuità | 46/100 | Rischio supply chain e incidenti elevati; dati non granulari Italia | S29 |

Difesa/geopolitica | 44/100 | Riarmo UE e shock guerra, ma vincolo fiscale italiano | S21/S22/S23 |

AI, automazione, cyber e industria militare

AI e automazione non sono più un capitolo separato dalla geoeconomia. L’AI richiede energia, data center, chip, competenze e capitale paziente; l’automazione industriale richiede integrazione OT, cybersecurity e processi misurabili. Per l’Italia il nodo non è “usare l’AI”, ma incorporarla in fabbrica, amministrazione, vendite e controllo senza aumentare fragilità informativa.

La cybersecurity va letta su tre strati: minaccia e incidente, compliance, resilienza. Per le imprese italiane la superficie non è solo IT: è OT, filiera, cloud, fornitori e gestione del dato. Il rischio pratico non è l’attacco spettacolare, ma il downtime, l’interruzione della supply chain, la perdita di dati e il costo reputazionale.

L’industria militare e dual use entra nella stessa catena: riarmo europeo, domanda NATO, difesa aerea, sensoristica, cyber, elettronica, munizionamento e protezione infrastrutturale. Ma l’impatto economico non va trasformato in stock picking o in entusiasmo automatico: senza capacità produttiva, autorizzazioni, procurement e competenze, la domanda potenziale resta strozzata.

Debito, PNRR, politica industriale e politica sociale

Il PNRR resta una leva fondamentale perché agisce dove il mercato da solo tende a rallentare: infrastrutture, digitale, transizione, competenze, pubblica amministrazione. La nona richiesta di pagamento approvata conferma che la pipeline non è esaurita; il problema si sposta sulla qualità dell’esecuzione, sulla capacità di trasformare cantieri e piattaforme in produttività e sulla rendicontazione finale.

La politica industriale italiana deve quindi tenere insieme tre vincoli: costo dell’energia, costo del capitale e costo della sicurezza. Se uno solo dei tre viene ignorato, la strategia diventa fragile: troppa energia senza coperture comprime i margini; troppo debito senza crescita alza il rischio; troppa sicurezza senza produttività riduce competitività.

La politica sociale entra nel quadro perché famiglie e imprese condividono parte dello stesso shock. Carburanti, bollette e inflazione alimentare non sono solo indicatori di prezzo: sono misure della tenuta del consenso e della domanda interna. Il rischio politico è una rincorsa a compensazioni temporanee; l’opportunità è usare gli aiuti per accelerare efficienza, dati e investimenti produttivi.

Che cosa cambia per le imprese

Funzione | Cambia questo | Trigger | KPI da osservare |

CEO | Rivedere la geografia dei ricavi e dei fornitori | nuovo dazio, ritardo logistico, shock energia | quota ricavi USA/UE; lead time; margine lordo per linea |

CFO | Stressare fabbisogno e covenant con scenari energia/tassi | spread > soglia interna; PUN/gas sopra budget | cash conversion cycle; interest coverage; DSCR |

COO | Separare scorte critiche e fornitori sostituibili | rottura fornitore, blocco corridoio, aumento noli | OTIF; giorni stock critici; scarti produzione |

CISO | Mappare superficie IT/OT/filiera e incident response | evento cyber su fornitore o impianto | MTTR; backup test; fornitori con requisito NIS2/DORA-like |

HR | Allineare competenze AI, automazione e sicurezza | gap competenze su progetti digitali/OT | ore formazione mirata; adozione strumenti; incidenti procedurali |

La priorità manageriale è trasformare l’incertezza in soglie osservabili. Non serve moltiplicare dashboard: serve decidere quali segnali fanno cambiare prezzo, scorte, coperture, investimenti e piani di continuità.

Piano 30/60/90 (EEL lite)

Timebox | Azione condizionale | Output atteso | Rischio | KPI/trigger |

30 giorni | Freeze dei rischi: energia, tariffe, fornitori critici, cyber, liquidità | elenco driver, soglie provvisorie, fonte dati per ciascun KPI | dati mancanti; conflitto tra funzioni | KPI coverage; margine lordo; cash buffer |

60 giorni | Stress test operativo su 3 scenari e revisione budget/capex | scenario book e decision memo per investimenti/stock/coperture | precisione fittizia; azioni scollegate da trigger | DSCR; PUN/gas; lead time; backlog |

90 giorni | Esecuzione selettiva: investimenti no-regret, cyber resilience, competenze AI/OT | pacchetto azioni prioritarie con stop condition | overinvestment o ritardo decisionale | ROI osservabile quando disponibile; downtime; productivity proxy |

Il filo rosso operativo è la sequenza: prima rendere visibili i rischi, poi stressare le scelte, infine investire solo dove la soglia decisionale è chiara. Il piano non assegna owner impliciti: ogni impresa deve collegarlo alla propria governance, ai propri dati e al proprio sistema di deleghe.

Rischi/incidenti (sintesi operativa)

Rischio/Incidente | Trigger | Impatto | Mitigazione | Evidenza |

Energia/carburanti | Hormuz, PUN, shock commodity, accise temporanee | margini, prezzi, logistica, domanda | coperture, efficienza, contratti, pass-through selettivo | S13–S16/S35/S36 |

Tariffe USA-UE | auto o beni UE con cambio status policy | export, listini, supply chain | scenario branch per prodotto/cliente | S24/S25 |

Cyber supply chain | incidente fornitore cloud/OT/logistica | downtime, dati, compliance | mappa fornitori critici e tabletop incident response | S29 |

Spread/funding | risalita premio sovrano o Fed risk | credito, leasing, capex | tenor diversification e covenant review | S07–S09/S33/S37 |

Riarmo/dual use | ordini pubblici non traducibili in capacità | overbooking, bottleneck competenze | portfolio realistico e compliance export | S21–S23 |

Il filo rosso dei rischi è la loro interdipendenza. Energia, tariffe, credito e cyber non colpiscono compartimenti stagni: si sommano sullo stesso margine operativo e sulla stessa capacità di consegna.

Scenari al 31 dicembre 2026

Scenario | Condizioni | Lettura per l’Italia e le imprese | Label |

Base | Shock geopolitici contenuti, energia volatile ma gestibile, PNRR in avanzamento, spread sotto controllo | Indice resta in area 45–55; priorità a selezione capex e controllo costi | scenario, non forecast |

Avverso | Energia e shipping restano tesi; dazi USA-UE impattano auto/export; Fed/BCE mantengono incertezza | compressione margini e rinvio investimenti non essenziali; più domanda di liquidità | PSEUDO_SIM planning-only |

Estremo | Escalation Medio Oriente o Ucraina-Russia con shock energia/cyber/logistica e risk-off mercati | difesa del cash flow, continuità operativa e scorte critiche; stop su investimenti non osservabili | nessun numero predittivo |

Filo Rosso 1 gennaio 2026 – 5 maggio 2026

Il filo rosso dei primi quattro mesi del 2026 è la trasformazione dello shock in vincolo permanente. Tra gennaio e maggio l’Italia ha visto una crescita ancora positiva, ma insufficiente a sciogliere la tensione fra prezzi, energia, debito e capitale. I conflitti non sono rimasti sullo sfondo: il Medio Oriente ha riportato il rischio energetico nel linguaggio dei margini, mentre Ucraina-Russia ha consolidato la difesa come politica industriale europea. La conseguenza è una geoeconomia più fisica: navi, gas, elettricità, componenti, data center, infrastrutture critiche e competenze contano quanto tassi e bilanci.

Per le imprese italiane il ponte verso il 31 dicembre 2026 passa da una scelta disciplinata: non fermarsi, ma non investire alla cieca. AI, automazione e difesa possono alzare produttività e domanda, ma solo se energia, cyber, fornitori, capitale umano e cassa sono osservabili. PNRR e politica industriale possono sostenere il sistema, ma solo se diventano esecuzione, non solo autorizzazione. Da qui la regola manageriale: trasformare ogni shock esterno in un trigger interno misurabile, collegato a prezzo, scorte, capex, continuità e competenze.

Se il segnale chiave — energia più rischio geopolitico — si attenua, l’Italia resta in una zona di manovra selettiva. Se accelera, il problema non sarà prevedere il singolo evento, ma sapere quali decisioni scattano quando il margine si restringe. Questo è il Filo Rosso: nel 2026 la competitività italiana dipende meno dalla ricerca di una previsione perfetta e più dalla capacità di osservare presto, decidere a soglie, e non confondere resilienza con immobilismo.

Appendice audit tecnico — Framework GDE

Nota di separazione MAIN/AUDIT Il corpo principale è scritto per lettori economici e manageriali. Questa appendice conserva il lessico tecnico, i gate, la disciplina NUM/E, le tabelle dati e le limitazioni. Nessuna sezione dell’audit costituisce consulenza finanziaria, legale, medica, militare-operativa o d’investimento. |

DELIVERY_CONTRACT_RESOLUTION_v1

Campo | Valore |

project_id | GDE_LONGFORM_GEOECON_ITALIA_ASOF_2026_05_05 |

session_mode_target | CHAT_ONLY con FILE_OUTPUT obbligatorio |

deliverable | DOCX principale pubblicabile digitalmente + audit nello stesso DOCX + figure embed + copia Archivio runtime update |

as_of | Roma, 5 maggio 2026 Europe/Rome |

cutoff | Hard cutoff informativo 2026-05-05; contenuti successivi esclusi dal MAIN |

byline | di Andrea Viliotti e Framework GDE |

numeric_policy | Numeri futuri solo condizionati; asset forecast bloccato; stress matrix scenario-only |

closeout_route | quarantine prudenziale |

ORIGINAL_PROMPT_CONTRACT_LOCK_v1

Campo | Valore |

scope | Perimetro enciclopedico su tutti i domini GDE presenti e limitrofi |

main_resolution | MAIN centrato su un unico Indice sintetico GDE Italia 2026; coverage completo in audit |

time_windows | baseline 2020-01-01→2026-05-05; shock 2026-01-01→2026-05-05; scenari 2026-05-06→2026-12-31 |

file_required | yes |

figure_required | timeline, componenti indice, stress matrix, shock-channel diagram + cruscotto ancore |

USER_ANSWERS_PROVENANCE_v1

Campo | Valore |

Q1 | B: analisi enciclopedica, alcuni rami narrativi/scenario |

Q2 | A: uso prudente delle tre finestre temporali |

Q3 | A: numeri futuri solo con gate; fallback PSEUDO_SIM/planning o NON_STIMABILE |

Q4 | B: unico indice sintetico nel MAIN |

Q5-Q12 | HUMAN_CONFIRMED: habitat macro, conflitti strategici, CAPMKTS prudente, byline, DOCX+audit, stile manageriale, Filo Rosso discorsivo |

ARCHIVE_MEMORY_SCAN_v1

Campo | Esito |

status | PASS |

files_scanned | ARCHIVIO_PROGETTI_GDE.docx + refcase longform Italia 22/03/2026 + public longform routing entries |

query_intent | longform geoeconomico full-core Italia 2026 con DOCX e audit |

relevant_entries | PROJECT Analisi trans-dominio Italia 22/03/2026; ARTICLE_LONGFORM_FACT_GRAPHIC_ARCHIVE_HARDENING; DUAL_SOURCE_EXHAUSTION_GATE |

recurrent_blockers | PRD_AUTO bypass; numeri futuri senza gate; grafici densi; archive omission on file output |

direct_numeric_baseline_found | false per Indice sintetico GDE Italia 2026 |

usable_refcase_found | true come struttura/delivery, non come baseline mondo |

baseline_status | NON_CALIBRATED |

effect_on_output | Indice etichettato GDE-local-v0/NON_CALIBRATED; web/PRD-AUTO obbligatorio tentato |

DUAL_SOURCE_EXHAUSTION_BLOCK_v1

Campo | Valore |

version | v1.0 |

status | PASS/PARTIAL |

archive_attempt | PASS: memoria operativa e refcase trovati; nessuna prova autonoma del mondo |

prd_auto_attempt | PASS: fonti ufficiali e media economici verificati; alcuni driver solo proxy/scenario |

kz2l12_summary | PASS per macro/PNRR/conflitti/tariffe/UAE/OPEC; PASS_WEAK per stress future-linked |

can_failclosed_now | solo scoped: asset forecast, mortality index, numeri p10/p50/p90 calibrati |

global_failclosed | NO: deliverable principale completabile con downgrade e scenario split |

PRD_ATTEMPTS_LOG_v1 e ATTEMPT_LADDER_v1

Step | Status | Note |

A0_CONTRACT_DRIVER_INVENTORY | PASS | t0 e risposte umane decompresse; driver matrix compilata |

A1_ARCHIVE_MEMORY_SCAN | PASS | refcase e blocker rilevati; direct numeric baseline=false |

A2_PRD_AUTO_PRIMARY_WEB | PASS | ISTAT/ECB/Fed/Eurostat/MEF/EC/GME/ARERA/MASE/SIPRI/NATO/IEA/ENISA |

A3_PRD_AUTO_INDEPENDENT_KZ2L12 | PASS/PARTIAL | Reuters/EP/WAM/official sources per eventi e policy; alcuni proxy non duplicati come value-binding |

A4_KPI_PROXY_DISCOVERY | PASS | PIL, CPI, PPI, occupazione, PNRR, energia, PMI, spread, AI adoption |

A5_EQUATION_DATA_BINDING | PASS_WEAK | binding per indice; forecast calibrato non ammesso |

A6_PSEUDOSIM_RECOVERY_IF_ALLOWED | PASS | stress matrix qualitativa planning-only |

A7_FINAL_FAILCLOSED_SCOPE_ROUTER | PASS | scope blocked: asset forecast, mortality probability, precision p10/p50/p90 |

SOURCE_ROLE_SEPARATION_BLOCK_v1

Canale | Ruolo | Limite |

USER_INPUT | prova del contratto e delle scelte umane | non prova del mondo |

ARCHIVE_MEMORY | memoria operativa, refcase, blocker | non baseline dati mondo |

WEB_PUBLIC_SOURCE | fonte dati/fatti esterni | diventa DATI(E) solo con locator/unità/periodo |

MODEL_ASSUMPTION | pesi, formula indice, soglie di lettura | tag [ASSUNZIONE_GDE] |

DERIVED_RUNTIME | indice, stress matrix, figure | label GDE-local-v0/scenario |

DATA_BLOCK_FREEZE + SOURCES_LOG

ID | Fonte | Titolo | Data | Dato/uso congelato |

S01 | ISTAT | Stima preliminare del Pil – I trimestre 2026 | 2026-04-29 | PIL Italia +0,2% t/t; +0,7% a/a; crescita acquisita 2026 +0,5% |

S02 | ISTAT | Prezzi al consumo (dati provvisori) – Aprile 2026 | 2026-04-30 | NIC +2,8% a/a; IPCA +2,9%; energetici +9,5%; inflazione acquisita +2,4% |

S03 | ISTAT | Occupati e disoccupati (dati provvisori) – Marzo 2026 | 2026-04-30 | Occupati 24,124 milioni; tasso occupazione 62,4%; disoccupazione 5,2%; inattività 34,1% |

S04 | ISTAT | Produzione industriale – Febbraio 2026 | 2026-04-10 | Produzione industriale +0,1% m/m; media dic-feb -0,4%; energia -4,8% m/m |

S05 | ISTAT | Commercio con l’estero e prezzi all’import – Febbraio 2026 | 2026-04-17 | Import +3,5% m/m; export +2,6% m/m; export valore -0,2% a/a, volume -2,2% |

S06 | ISTAT | Prezzi alla produzione dell’industria e delle costruzioni – Marzo 2026 | 2026-04-28 | PPI industria +4,4% m/m, +4,2% a/a; energia elettrica/gas +6,6% a/a |

S07 | ECB | Monetary policy decisions | 2026-04-30 | Tassi invariati: deposit facility 2,00%, MRO 2,15%, lending facility 2,40% |

S08 | Federal Reserve | FOMC statement / implementation note | 2026-04-29 | Fed funds target range mantenuto a 3,50–3,75% |

S09 | Eurostat | Government debt at 87.8% of GDP in euro area | 2026-04-22 | Debito/PIL Q4 2025: area euro 87,8%, UE 81,7%, Italia 137,1% |

S10 | MEF | Documento di finanza pubblica 2026 | 2026-04-22 | Deficit/PIL previsto in riduzione, ma outlook sotto pressione |

S11 | European Commission | Commission greenlights Italy's ninth payment request | 2026-04-29 | Nona richiesta PNRR Italia: 12,8 mld; fondi RRF pagati a circa 166 mld |

S12 | Governo / Struttura PNRR | Via libera nona rata PNRR | 2026-04-29 | 416 obiettivi raggiunti, 166 mld assicurati, 655.677 progetti finanziati |

S13 | GME/Teleborsa via Borsa Italiana | Prezzo medio acquisto 108,49 €/MWh | 2026-05-05 | PUN Index GME 108,49 €/MWh settimana 27/4-3/5/2026 |

S14 | ARERA | Elettricità: Maggior Tutela +8,1% nel II trimestre 2026 | 2026-03-30 | Bolletta elettrica cliente tipo vulnerabile +8,1% nel II trimestre |

S15 | MASE | Prezzi settimanali carburanti | 2026-05-05 | Prezzi medi settimanali carburanti; ultimo dato usato come locator |

S16 | Reuters | Maps and charts of the Iran War | 2026-03-01 | Hormuz near standstill; chokepoint petrolio/LNG; flussi via stretto 27% del commercio marittimo petrolifero nel 2025Q1 |

S17 | Reuters | Top U.S. general outlines initial timeline of U.S. operation in Iran | 2026-03-02 | Timeline iniziale 28 febbraio: oltre 100 aerei, strike USA/Israele |

S18 | Reuters | US destroys boats / opens Strait | 2026-05-04 | Operazione USA per riaprire Hormuz; claim militari e traffico marittimo condizionato |

S19 | Reuters | Ukraine tried to attack Russia's Kirishi oil refinery | 2026-05-05 | Attacchi ucraini a infrastrutture petrolifere russe e siti difesa |

S20 | Reuters | Russian attack at Ukraine gas production facilities | 2026-05-05 | Attacco russo a gas production Naftogaz; impatto energia e infrastrutture |

S21 | SIPRI | Global military spending rise continues | 2026-04-27 | Spesa militare globale $2.887 mld 2025; Europa +14%; European NATO $559 mld |

S22 | European Commission | Future of European defence / Readiness 2030 | 2026-05-05 | ReArm Europe/Readiness 2030 mira a mobilitare €800 mld per difesa |

S23 | NATO | Defence expenditures and NATO's 5% commitment | 2026-04-10 | Impegno 5% del PIL entro 2035; almeno 3,5% core defence |

S24 | Reuters | US to move forward with plans to hike EU car tariffs | 2026-05-04 | Piano USA di portare tariffe auto UE da 15% a 25%, non implementato al 5/5 |

S25 | European Parliament | EU-US tariffs: tensions, trade deal and what could change | 2026-04-16 | Turnberry deal: ceiling 15% for nearly all EU goods including cars and car parts |

S26 | IEA | Key Questions on Energy and AI | 2026-04-14 | Data centre electricity demand roughly doubles 485 TWh 2025 → 950 TWh 2030; AI data centres triple |

S27 | Eurostat | Use of artificial intelligence in enterprises | 2026-03-26 | EU enterprises using AI technologies 19,95% in 2025; large enterprises 55,03% |

S28 | ISTAT | Imprese e ICT – Anno 2025 | 2025-12-15 | Imprese italiane ≥10 addetti che usano IA: 16,4% nel 2025, 8,2% nel 2024 |

S29 | ENISA | ENISA Threat Landscape 2025 | 2025-09-30 | ETL 2025 analizza 4.875 incidenti nel periodo 1/7/2024–30/6/2025 |

S30 | WAM | UAE announces decision to exit OPEC & OPEC+ | 2026-04-28 | UAE annuncia uscita da OPEC e OPEC+ efficace 1/5/2026 |

S31 | Reuters | UAE owes it to investors to produce without restrictions | 2026-05-04 | Fonte indipendente su uscita UAE da OPEC, motivazione produttiva e contesto |

S32 | Reuters | Italy April manufacturing PMI | 2026-05-04 | PMI manifatturiero Italia 52,1; input cost pressures massimo da quasi 4 anni |

S33 | Borsa Italiana | Spread BTP-Bund 10Y | 2026-05-04 | Spread BTP-Bund 10Y: 84 punti, market closed last trade 5/4/2026 |

S34 | Reuters | Italy cuts growth outlook, hikes deficit, debt as Iran war weighs | 2026-04-22 | Piano bilancio Italia: PIL 2026/2027 0,6%; deficit 2,9% 2026 |

S35 | Reuters | World Bank energy prices surge due Middle East war | 2026-04-28 | World Bank: commodity/energy shock scenario linked to Middle East war |

S36 | Reuters | Italy fuel excise duty extension | 2026-04-30 | Italia estende taglio accise: diesel -0,20 €/l, benzina -0,05 €/l per tre settimane |

S37 | Reuters | Fed rates and dissent | 2026-04-29 | Fed hold 3,50–3,75%; dissensi; Iran war inflation uncertainty |

Locator URL completi (breakable):

S01 — ISTAT: https://www.istat.it/comunicato-stampa/stima-preliminare-del-pil-i-trimestre-2026/

S02 — ISTAT: https://www.istat.it/comunicato-stampa/prezzi-al-consumo-dati-provvisori-aprile-2026/

S03 — ISTAT: https://www.istat.it/comunicato-stampa/occupati-e-disoccupati-dati-provvisori-marzo-2026/

S04 — ISTAT: https://www.istat.it/comunicato-stampa/produzione-industriale-febbraio-2026/

S05 — ISTAT: https://www.istat.it/comunicato-stampa/commercio-con-lestero-e-prezzi-allimport-febbraio-2026/

S06 — ISTAT: https://www.istat.it/comunicato-stampa/prezzi-alla-produzione-dellindustria-e-delle-costruzioni-marzo-2026/

S07 — ECB: https://www.ecb.europa.eu/press/pr/date/2026/html/ecb.mp260430~81b7179e6f.en.html

S08 — Federal Reserve: https://www.federalreserve.gov/newsevents/pressreleases/monetary20260429a.htm

S09 — Eurostat: https://ec.europa.eu/eurostat/web/products-euro-indicators/w/2-22042026-bp

S10 — MEF: https://www.mef.gov.it/inevidenza/Approvato-il-Documento-di-finanza-pubblica-2026/

S11 — European Commission: https://ec.europa.eu/commission/presscorner/detail/en/ip_26_904

S12 — Governo / Struttura PNRR: https://www.strutturapnrr.gov.it/it/

S13 — GME/Teleborsa via Borsa Italiana: https://www.borsaitaliana.it/borsa/notizie/teleborsa/finanza/borsa-elettrica-prezzo-medio-acquisto-a10849-euromwh-87_2026-05-05_TLB.html

S14 — ARERA: https://www.arera.it/comunicati-stampa/dettaglio/elettricita-maggior-tutela-81-nel-ii-trimestre-2026per-i-clienti-vulnerabili

S15 — MASE: https://sisen.mase.gov.it/dgsaie/prezzi-settimanali-carburanti

S16 — Reuters: https://www.reuters.com/graphics/IRAN-CRISIS/MAPS/znpnmelervl/

S17 — Reuters: https://www.reuters.com/business/aerospace-defense/top-us-general-outlines-initial-timeline-us-military-operation-iran-2026-03-02/

S18 — Reuters: https://www.reuters.com/world/middle-east/us-destroys-six-iranian-small-boats-shoots-down-missiles-drones-us-admiral-says-2026-05-04/

S19 — Reuters: https://www.reuters.com/world/europe/ukraine-tried-attack-russias-kirishi-oil-refinery-governor-says-2026-05-05/

S20 — Reuters: https://www.reuters.com/world/europe/russian-attack-kills-five-ukraines-naftogaz-gas-production-facilities-officials-2026-05-05/

S21 — SIPRI: https://www.sipri.org/media/press-release/2026/global-military-spending-rise-continues-european-and-asian-expenditures-surge

S22 — European Commission: https://commission.europa.eu/topics/defence/future-european-defence_en

S23 — NATO: https://www.nato.int/en/what-we-do/introduction-to-nato/defence-expenditures-and-natos-5-commitment

S24 — Reuters: https://www.reuters.com/world/europe/us-move-forward-with-plans-hike-eu-car-tariffs-2026-05-04/

S25 — European Parliament: https://www.europarl.europa.eu/topics/en/article/20250210STO26801/eu-us-tariffs-tensions-trade-deal-and-what-could-change

S26 — IEA: https://www.iea.org/reports/key-questions-on-energy-and-ai/executive-summary

S27 — Eurostat: https://ec.europa.eu/eurostat/statistics-explained/index.php?title=Use_of_artificial_intelligence_in_enterprises

S28 — ISTAT: https://www.istat.it/comunicato-stampa/imprese-e-ict-anno-2025/

S29 — ENISA: https://www.enisa.europa.eu/publications

S30 — WAM: https://www.wam.ae/en/article/bzxzuh7-uae-announces-decision-exit-opec-opec%2B

S31 — Reuters: https://www.reuters.com/business/energy/uaes-exit-opec-not-directed-against-anyone-adnoc-ceo-says-2026-05-04/

S32 — Reuters: https://www.reuters.com/markets/europe/italian-manufacturing-cost-pressures-4-year-high-april-pmi-shows-2026-05-04/

S33 — Borsa Italiana: https://www.borsaitaliana.it/obbligazioni/spread/italia/btp-bund.en.htm

S34 — Reuters: https://www.reuters.com/world/europe/italy-cut-growth-forecasts-eurostat-delivers-deficit-verdict-2026-04-22/

S35 — Reuters: https://www.reuters.com/business/energy/world-bank-forecasts-24-surge-energy-prices-2026-due-middle-east-war-2026-04-28/

S36 — Reuters: https://www.reuters.com/sustainability/boards-policy-regulation/italy-extend-excise-duty-cut-fuels-economy-minister-says-2026-04-30/

S37 — Reuters: https://www.reuters.com/business/view-fed-holds-rates-steady-board-vote-is-most-divided-since-1992-2026-04-29/

Commenti