Italia 2026, il rischio composto arriva nei conti aziendali

- Andrea Viliotti

- 26 apr

- Tempo di lettura: 17 min

Energia, capitale, guerre e industria ridisegnano decisioni, margini e filiere

Livo, 26 aprile 2026

Da gennaio ad aprile 2026 il quadro per le imprese italiane è cambiato meno per un singolo evento e più per la convergenza di più pressioni: energia tornata instabile, credito più selettivo, guerra e shipping come variabili di costo, intelligenza artificiale come acceleratore competitivo e cyber come rischio operativo. Il Framework GDE, usato qui come cornice interpretativa, legge questi fenomeni non come capitoli separati ma come canali che si alimentano tra loro: fatto, lettura, canale di trasmissione, implicazione per l’Italia e per l’impresa.

La promessa editoriale è semplice: distinguere ciò che è già osservato da ciò che resta scenario, e trasformare l’incertezza in una lista di segnali da monitorare. Non è una previsione di Borsa né un consiglio di investimento: è una mappa per capire dove costi, capitale, domanda, compliance e continuità operativa possono spostare il budget 2026.

Mondo

Fatto: il conflitto USA/Israele–Iran ha riportato al centro lo Stretto di Hormuz e il premio di rischio energetico. Fonti di stampa internazionale hanno segnalato negoziati difficili, vincoli alla navigazione e volatilità del petrolio; la lettura per le imprese non è il prezzo spot in sé, ma la possibilità che energia, assicurazioni, noli e tempi di consegna tornino a muoversi insieme.

Lettura: la globalizzazione del 2026 è più selettiva. Gli Stati Uniti restano il principale hub finanziario e tecnologico, la Cina resta il nodo dominante in molte catene materiali e digitali, mentre l’Europa deve comprare tempo su difesa, energia e autonomia industriale. Quando lo shock parte da un teatro militare, il primo effetto non arriva sempre sul fatturato: spesso arriva in tesoreria, magazzino, clausole contrattuali e costo dell’energia.

Canale: per l’Italia il mondo passa da quattro porte: prezzo dell’energia, costo del capitale, domanda estera e sicurezza delle filiere. Un CFO legge lo stesso evento in termini di margine e covenant; un COO lo traduce in lead time e fornitori alternativi; un CISO lo collega a rischio di attacchi su supply chain e infrastrutture digitali.

Il filo rosso del blocco mondiale è che il rischio non si somma in modo lineare. Quando energia, tassi, guerra e AI arrivano insieme, il problema non è solo “quanto costa” ma “quanto è reversibile” la decisione aziendale. Per questo la priorità non è indovinare il punto esatto di fine anno, ma sapere quali segnali cambiano la qualità del rischio: Hormuz e petrolio, guidance Fed, semiconduttori e capex AI, noli, cyber su fornitori critici.

Europa

Fatto: l’Unione Europea ha spinto la traiettoria di difesa verso Readiness 2030, con il White Paper che punta a colmare gap di capacità e a sostenere l’industria, e con una Roadmap che individua progetti bandiera come Eastern Flank Watch, European Drone Defence Initiative, European Air Shield ed European Space Shield. Il segnale è industriale prima che militare: acquisti comuni, standard, capacità produttiva e tempi di consegna diventano politica economica.

Lettura: l’Europa non può più considerare difesa, energia e regole digitali come capitoli separati. L’investimento in difesa sostiene alcuni comparti, ma compete con bilanci pubblici già vincolati. Le regole NIS2 e l’attenzione a cyber e supply chain alzano il costo della non conformità, ma possono anche diventare disciplina di resilienza per chi anticipa audit, patching, business continuity e gestione dei fornitori.

Canale: per l’Italia il nodo europeo si vede in PNRR, difesa, tariffe e credito. La pagina della Commissione sul piano italiano conferma la centralità di transizione verde, digitale, crescita inclusiva e REPowerEU; ma l’esecuzione pesa sulla capacità amministrativa e sulla qualità dei progetti. Le imprese che trattano il PNRR come semplice cantiere finanziato rischiano di perdere il punto: il vero effetto competitivo sta nell’infrastruttura che resta.

Il filo rosso europeo è la trasformazione del vincolo in selezione. Energia e difesa selezionano filiere robuste; tariffe e regole selezionano imprese capaci di documentare origine, dati e sicurezza; PNRR seleziona territori e operatori che sanno eseguire. La domanda per il management italiano non è “quali fondi ci sono”, ma “quali processi diventano verificabili entro l’anno”.

Italia

Fatto: l’economia italiana entra nel 2026 con crescita moderata, lavoro ancora resistente e finanza pubblica fragile. Istat ha confermato per il quarto trimestre 2025 un PIL in crescita dello 0,3% sul trimestre e dello 0,8% sull’anno, con carry-over 2026 pari allo 0,3%. Sul fronte prezzi, a marzo 2026 l’inflazione NIC è salita all’1,7% annuo, con energia e alimentari come elementi di accelerazione.

Lettura: il punto non è solo la crescita bassa, ma la sua composizione. Le imprese vedono una domanda estera più incerta, costi energetici mobili e un debito pubblico che limita lo spazio fiscale. Istat ha indicato per il 2025 deficit al 3,1% del PIL e debito al 137,1%; l’OCSE ha richiamato come l’alto debito alzi spread, costi di finanziamento e vincoli sugli investimenti pubblici.

Canale: la Banca d’Italia ha rilevato che dopo l’avvio del conflitto in Medio Oriente il 34% delle imprese intervistate si aspettava un peggioramento delle proprie condizioni economiche nei tre mesi successivi, contro il 14% prima del conflitto; le attese sui costi degli input sono salite al 3,4% su dodici mesi, mentre i prezzi di vendita attesi restavano vicini al 2%. Tradotto: compressione dei margini, non inflazione automatica da trasferire al cliente.

Il filo rosso italiano è il passaggio dalla resilienza statistica alla resilienza operativa. Un tasso di disoccupazione ancora basso non basta se competenze digitali, energia e credito diventano colli di bottiglia. Il bilancio 2026 deve quindi tenere insieme tre linee: protezione margini, investimento selettivo, capacità di fermare un incidente prima che diventi fermo produttivo.

I 5 fatti della settimana

1. Hormuz ed energia: Lo shock Medio Oriente resta il principale canale verso petrolio, gas, noli e costo dell’elettricità. Per le imprese energivore il segnale operativo è la volatilità, non solo il livello medio.

2. Inflazione Italia: Istat ha confermato a marzo un NIC annuo all’1,7% e HICP all’1,6%. Il canale energia si è riaperto, mentre la domanda debole limita il trasferimento integrale sui prezzi finali.

3. Finanza pubblica: Il deficit 2025 al 3,1% del PIL e il debito al 137,1% chiudono lo spazio per politiche fiscali espansive non selettive. Per le imprese significa più attenzione a spread, credito e tempi di pagamento.

4. Mercati: Il 24 aprile S&P 500 e Nasdaq hanno chiuso su nuovi massimi secondo Reuters, mentre Piazza Affari ha mostrato una lettura più sensibile a banche, energia e debito. Il mercato non è euforia uniforme: discrimina settori e bilanci.

5. Difesa, AI e cyber: Readiness 2030, adozione AI e NIS2 trasformano spesa pubblica, produttività e rischio operativo. Per l’Italia la sfida è convertire domanda potenziale in competenze, procurement e capacità industriale.

Intelligenza artificiale

L’AI è il moltiplicatore meno leggibile perché produce benefici solo quando entra nei processi, non quando resta sperimentazione laterale. I dati Eurostat indicano che nel 2025 il 32,7% delle persone tra 16 e 74 anni nell’UE ha usato strumenti di AI generativa; per l’Italia, Istat ha indicato il 19,9%, penultima in Europa. Questo gap non è solo culturale: è una distanza tra capacità di assorbimento e velocità della tecnologia.

Per le imprese italiane il punto non è inseguire ogni modello, ma distinguere tre usi: automazione di back office, supporto a vendite e progettazione, sicurezza e controllo operativo. L’AI può alzare produttività e qualità delle decisioni, ma porta con sé nuovi fabbisogni: dati puliti, cybersecurity, competenze, governance e consumo energetico dei sistemi digitali.

Automazione industriale

L’automazione industriale resta il ponte tra produttività e difesa dei margini. Nel 2026 l’azienda manifatturiera non può leggere robotica, sensori e software come capex isolati: sono strumenti per ridurre scarti, fermate, dipendenza da lavoro introvabile e vulnerabilità di filiera. Il loro ritorno economico dipende da energia, ordini e qualità del dato operativo.

Nel contesto italiano l’automazione ha anche una funzione geoeconomica: accorciare lead time, rendere più tracciabile la produzione, sostenere reshoring selettivo. Quando tariffe e guerre aumentano incertezza, la capacità di produrre con meno variabilità diventa un vantaggio competitivo prima che una scelta tecnologica.

USA, Cina e UE

Il triangolo USA-Cina-UE è il punto in cui tariffe, materie prime critiche e tecnologia diventano politica industriale. Sul fronte transatlantico, il Parlamento europeo ha segnalato che l’accordo tariffario UE-USA resta ancora da approvare pienamente; Reuters ha indicato effetti visibili delle tariffe sugli scambi e fragilità specifiche dell’export italiano verso gli Stati Uniti. Status: misure e negoziati restano a rami, con effetti diversi per settori e prodotti.

Per l’impresa italiana la regola pratica è separare l’annuncio dalla misura effettiva: aliquota, codice prodotto, esenzioni, data di enforcement, controparte contrattuale. Il rischio tariffario non è una riga di giornale; è una matrice prezzo-margine-fornitore che deve stare in procurement e commerciale, non solo in relazioni istituzionali.

Borse valori

Il 24 aprile 2026 Reuters ha riportato S&P 500 e Nasdaq su record, con il Nasdaq a 24.836,60 e l’S&P 500 a 7.165,08. Il messaggio per i C-level italiani non è comprare o vendere, ma leggere il costo del capitale: se la tecnologia guida i multipli USA, le imprese europee con bassa produttività digitale rischiano di pagare capitale più caro o di essere valutate con maggiore severità.

Sul lato italiano, il FTSE MIB ha chiuso il 24 aprile intorno a 47.656 punti secondo dati di mercato pubblici, mentre lo spread BTP-Bund a 10 anni era segnalato in area 80 punti base in avvio di seduta. La distanza tra mercato azionario e debito sovrano è una delle chiavi del 2026: il risk appetite può restare elevato su tecnologia e settori difensivi, mentre il costo del debito continua a disciplinare bilanci pubblici e finanziamenti.

Il filo rosso delle borse è la selettività. Il mercato premia AI, semiconduttori e crescita visibile, ma penalizza bilanci esposti a energia, tassi e domanda debole. Per le imprese italiane la Borsa è quindi un termometro indiretto: segnala quanto capitale, tecnologia e credibilità finanziaria pesano nella competizione industriale.

Conflitti e dottrine militari

Ucraina-Russia e USA/Israele-Iran mostrano una trasformazione ad alto livello: difesa aerea, droni, sensori, munizionamento, cyber e logistica industriale sono diventati componenti economiche del conflitto. La lezione per l’industria non è tattica, ma produttiva: la capacità di ricostituire scorte, proteggere reti e coordinare procurement è parte della deterrenza.

Per Italia, USA e UE il settore difesa va letto a livello di base industriale, non di singole valutazioni aziendali: capacità produttiva, standard comuni, tempi di approvvigionamento, dual use, dipendenza da materie prime e cyber-resilienza. Questo crea domanda, ma anche vincoli: budget pubblici, capacità di esecuzione e reputazione.

In numeri

I due grafici leggono due vincoli osservati: energia e finanza pubblica. Non sono forecast: sono la base da cui partono scenari e budget.

Che cosa cambia per le imprese

Il cambio di regime non obbliga tutte le imprese alla stessa risposta. Obbliga però a spostare l’informazione dal “nice to know” al ciclo di gestione: budget, tesoreria, procurement, sicurezza, persone.

[CEO] Rivedere priorità 2026 distinguendo investimenti difensivi e trasformativi. Trigger: nuovo shock energia o tariffa su prodotti chiave. KPI: margine lordo, backlog, capex approvato.

[CFO] Stressare liquidità e covenant su energia, spread e domanda estera. Trigger: aumento stabile costo funding o ritardi incassi. KPI: cassa netta, DSCR, giorni incasso, costo debito.

[COO] Costruire fornitori alternativi per componenti e tratte critiche. Trigger: lead time sopra soglia contrattuale o blocco logistico. KPI: OTIF, scorte critiche, quota single-source.

[CISO] Estendere controllo a fornitori IT/OT e patching su perimetri esposti. Trigger: alert CSIRT/ACN o vulnerabilità sfruttata. KPI: tempo patch, backup testati, fornitori valutati.

[HR] Collegare AI e automazione a competenze, non solo a licenze software. Trigger: progetti AI senza owner dati o training. KPI: ore formazione, processi automatizzati, errori ridotti.

Piano 30/60/90 (EEL lite)

Timebox | Azione | Owner tipo | Prerequisiti | Rischi |

30 giorni | Freeze dei rischi: energia, credito, fornitori, cyber, tariffe. | CEO/CFO/COO/CISO | Dati contratti, esposizioni, fornitori critici | Mappa incompleta; mitigazione: audit rapido e owner funzionale. |

60 giorni | Scenario budget: base/intermittenza/shock alto con azioni correttive. | CFO + responsabili funzione | KPI condivisi e soglie di escalation | Soglie arbitrarie; mitigazione: collegare a dati osservati. |

90 giorni | Piano di resilienza: procurement A/B, patching, continuità operativa, AI governance. | Comitato direzione | Decisione su capex e contratti | Esecuzione frammentata; mitigazione: revisione mensile. |

Il filo rosso del piano è la sequenza: prima visibilità, poi scelta, poi disciplina. Senza dati su energia, fornitori e sistemi critici, ogni scenario resta retorica. Con dati minimi e ownership funzionale, il budget 2026 diventa un sistema di allerta prima che una previsione.

Rischi/incidenti (sintesi operativa)

Rischio/Incidente | Trigger | Impatto | Mitigazione | Evidenza/downgrade |

Energia/Hormuz | Riapertura incompleta o nuova interruzione | Costi e margini | Contratti, hedging operativo, efficienza | Verificato come shock-channel; numeri futuri non stimabili |

Spread/funding | Tassi sovrani in risalita o rating pressure | Costo debito e credito bancario | Diversificare fonti e scadenze | Osservato su BTP-Bund; forecast GDE bloccato |

Tariffe/export | Misura effettiva su codici prodotto | Prezzi, margini, domanda USA | Matrice HS/prodotto/cliente | Misure a rami: serve verifica caso per caso |

Cyber/filiera | Vulnerabilità sfruttata su fornitore | Downtime, dati, supply chain | Patch, backup, supplier risk | ACN/ENISA indicano rischio crescente |

AI/competenze | Progetto AI senza governance | Errori, compliance, ROI mancato | Dati, policy, training | Gap Italia osservato; impatto firm-level non stimabile |

Il filo rosso dei rischi è l’interdipendenza. Energia può diventare credito, credito può diventare rinvio degli investimenti, rinvio degli investimenti può diventare ritardo su AI e cyber. La mitigazione efficace non è un piano separato per ogni rischio, ma una sala dati minima che collega segnali e decisioni.

Settimana prossima

30 aprile: Riunione BCE: il mercato osserverà se l’energia resta shock transitorio o rischio di inflazione più persistente.

29-30 aprile: FOMC: attese di tassi fermi, con attenzione al linguaggio su energia, inflazione e tagli futuri.

Prossimi giorni: Risultati Big Tech USA: per il mercato AI contano capex, margini cloud, domanda semiconduttori e guidance.

Fine aprile-maggio: Aggiornamenti UE su difesa, energia e materie critiche: impatto su procurement e filiere europee.

Continuo: Monitoraggio CSIRT/ACN: patching e allerta fornitori restano agenda operativa, non solo IT.

Orizzonte 27/4/2026–31/12/2026

I gate numerici completi non chiudono su tutte le variabili richieste: mancano operatori calibrati, serie comparabili per l’intero perimetro 1965–2026 e prior tracciabili per trasformare ogni scenario in p10/p50/p90 robusti. L’orizzonte viene quindi reso come scenario manageriale planning-only: basso, base, alto. I numeri osservati restano nel DATA_BLOCK; i numeri futuri non vengono presentati come previsioni.

Checkpoint di luglio: verificare energia, BCE/Fed, PNRR, domanda estera e incidenti cyber. Checkpoint di settembre: decidere se riallocare capex verso efficienza, automazione e resilienza. Checkpoint di dicembre: chiudere il budget 2027 con evidenza su margini, costo capitale, fornitori critici e competenze AI.

Filo Rosso 1 1 2026 – 26 4 2026

Il filo rosso dal 1 gennaio al 26 aprile 2026 è il passaggio da un’economia che sperava nella normalizzazione a un’economia che deve gestire rischio composto. Energia, debito, AI, difesa, tariffe e cyber non sono dossier paralleli: entrano nello stesso conto economico attraverso costi, tempi, capitale e fiducia. L’impresa italiana che vede solo il dato macro arriva tardi; quella che collega il dato al canale operativo può anticipare il punto in cui un evento esterno diventa margine, cassa o fermo produttivo.

Per questo la domanda non è se il 2026 sarà “buono” o “cattivo”. La domanda è se l’organizzazione saprà distinguere segnali forti e deboli prima che diventino urgenti: PUN e noli, spread e credito, ordini e backlog, patching e fornitori, adozione AI e competenze. Nel nuovo equilibrio globale, la resilienza non è difesa passiva. È la capacità di trasformare informazione verificata in decisione celere.

Appendici audit

Perimetro tecnico separato dal MAIN. Tutti i numeri sono [DATI(E)] se osservati da fonte pubblica, [ASSUNZIONE_GDE] se regola/struttura, [IPOTESI_LAVORO_GDE] se scenario, [NON STIMABILE_GDE] se gate non chiuso.

A1 — DATA_BLOCK_FREEZE summary

ID | Variabile | Valore/freezed note | Fonte | Tag | Lag/staleness |

DB-01 | CPI/NIC Italia | Jan 1,0%; Feb 1,5%; Mar 1,7% y/y | ISTAT | [DATI(E)] | Final/provisional reconciliation: Mar final |

DB-02 | GDP Italia Q4 2025 | +0,3% q/q; +0,8% y/y; carry-over 2026 +0,3% | ISTAT | [DATI(E)] | Ultimo dato trimestrale pre-as-of |

DB-03 | Lavoro Italia | Feb unemployment 5,3%; Jan 5,1%/5,2% reconciliation | ISTAT/Reuters | [DATI(E)] | Feb provisional |

DB-04 | Industria Italia | Jan -0,6% m/m; Feb +0,1% m/m and +0,5% y/y | ISTAT | [DATI(E)] | Short window |

DB-05 | PUN fasce | Jan-Mar 2026 F1/F2/F3 €/MWh | GME | [DATI(E)] | Primary market operator |

DB-06 | Deficit/debito | 2025 deficit 3,1%; debt 137,1% GDP | ISTAT/Reuters | [DATI(E)] | EDP notification |

DB-07 | Mercati USA | S&P 500 7.165,08; Nasdaq 24.836,60 on 24 Apr | Reuters | [DATI(E)] | Market-state only |

DB-08 | Italia markets | FTSE MIB ~47.656; BTP-Bund ~80 bp/Italy 10Y ~3,78% | Market data/Borsa Italiana | [DATI(E)] | No investment advice |

DB-09 | AI adoption | EU 32,7%; Italy 19,9% usage indicator | Eurostat/ISTAT/Reuters | [DATI(E)] | People 16-74, 2025 |

DB-10 | Geopolitics | Hormuz/Iran war, Ukraine funding/sanctions | Reuters/AP/EC | [DATI(E)] | Event-state; future scenario only |

A2 — SOURCES_LOG / LOG_FONTI

ID | Fonte | Tipo | Data | Locator |

S01 | ISTAT Quarterly national accounts Q4 2025 | Official statistical release | 2026-03-04 | |

S02 | ISTAT Consumer prices March 2026 final | Official statistical release | 2026-04-16 | |

S03 | ISTAT statistics flash page: labour/industry/prices | Official statistics index | 2026-03/04 | |

S04 | ISTAT EDP deficit and debt 2022/2025 | Official statistical release | 2026-04-22 | |

S05 | GME Prezzo medio per fasce Gennaio 2026 | Market operator PDF | 2026-02-04 | |

S06 | GME Prezzo medio per fasce Febbraio 2026 | Market operator PDF | 2026-03-02 | |

S07 | GME Prezzo medio per fasce Marzo 2026 | Market operator PDF | 2026-04-01 | |

S08 | Banca d’Italia Economic Bulletin No.2/2026 | Central bank bulletin | 2026-04-16 | |

S09 | Reuters: S&P 500, Nasdaq record close | Media economic/markets | 2026-04-24 | |

S10 | Trading Economics / Investing FTSE MIB historical/public quote | Market data aggregator | 2026-04-24 | |

S11 | Borsa Italiana Radiocor BTP-Bund spread | Market data/news | 2026-04-24 | |

S12 | Reuters/AP Middle East, Hormuz, Iran conflict | News/event state | 2026-04-24/26 | Reuters/AP refs in retrieval log |

S13 | Reuters Ukraine/EU loan and sanctions | News/event state | 2026-04-23/25 | Reuters refs in retrieval log |

S14 | European Commission Defence White Paper / Readiness Roadmap | EU institutional | 2025/2026 | |

S15 | European Commission Italy Recovery and Resilience Plan | EU institutional | as-of 2026-04-26 | |

S16 | Eurostat generative AI tools 2025 | EU statistics | 2025-12-16 | |

S17 | Reuters/ISTAT Italy AI usage | Media + official data reference | 2026-04-22 | |

S18 | ACN/CSIRT operational summaries + ENISA threat landscape | Institutional cyber | 2026-04 | |

S19 | European Parliament EU-US tariffs explainer + Reuters trade reports | Institutional/media | 2026-04 | |

S20 | Federal Reserve FOMC statement March 2026 | Central bank | 2026-03-18 | |

S21 | ECB accounts / Reuters ECB April meeting preview | Central bank/media | 2026-04 |

A3 — CLAIMS_TABLE + KZ2L12_VALUE_BINDING_TABLE

ID | Claim | Fonti | KZ2L12 | Tag | Note |

C01 | PIL Italia Q4 2025 +0,3% q/q; +0,8% y/y; carry-over 2026 +0,3%. | S01 + S08/S23 | PASS | [DATI(E)] | Usato come baseline osservata; non forecast. |

C02 | Inflazione Italia marzo 2026 NIC +1,7% y/y; HICP +1,6%. | S02 + public aggregators/news | PASS | [DATI(E)] | Valori da fonte primaria ISTAT; shock energia come lettura causale limitata. |

C03 | Deficit 2025 3,1% PIL; debito 137,1% PIL. | S04 + Reuters | PASS | [DATI(E)] | Load-bearing per vincolo fiscale. |

C04 | PUN fasce Jan-Mar 2026 mostra rialzo/volatilità del prezzo elettrico. | S05/S06/S07 | PRIMARY_ONLY | [DATI(E)] | KZ parziale: fonte primaria unica; nessun claim causale forte. |

C05 | Banca d’Italia: dopo 28/2 peggiorano aspettative imprese; input costs 3,4%; selling prices ~2%. | S08 | PRIMARY_ONLY | [DATI(E)] | Fonte central bank; usata come evidenza diretta survey. |

C06 | S&P 500/Nasdaq record close 24/4/2026; tech-led rally. | S09 + Barchart/MarketWatch | PASS | [DATI(E)] | Market-state, no advice. |

C07 | FTSE MIB intorno a 47,6k; BTP-Bund area 80bp/10Y 3,78%. | S10 + S11 | PASS/PARTIAL | [DATI(E)] | Aggregatori e Radiocor/Borsa; uso descrittivo. |

C08 | Hormuz/Iran war è root shock per energia, shipping, tassi e inflazione. | S12 + AP/Parliament/Reuters | PASS | [DATI(E)] / [IPOTESI_LAVORO_GDE] | Event-state verificato; path futuro scenario. |

C09 | UE Readiness 2030 sposta difesa in politica industriale. | S14 + EPRS | PASS | [DATI(E)] | No valutazioni firm-level. |

C10 | Italia sotto media UE nell’uso AI generativa/personale. | S16 + S17 | PASS | [DATI(E)] | Impatto su produttività firm-level non stimato. |

C11 | Cyber: NIS2/ACN aumentano visibilità e rischio operativo supply-chain. | S18 + ENISA | PASS/PARTIAL | [DATI(E)] / [IPOTESI_LAVORO_GDE] | Strato cyber disambiguato: incidente/compliance/resilienza. |

C12 | Tariffe USA-UE richiedono branch logic per prodotto/codice/status. | S19 + Reuters | PASS | [DATI(E)] / [ASSUNZIONE_GDE] | Nessun claim headline-only su aliquote universali. |

A4 — SOURCE_CONTEXT_RECONCILIATION_TABLE

Dominio | Fonti | Baseline_type | Shock già incluso? | Wording MAIN |

Macro Italia | ISTAT/Bank of Italy | Baseline osservata + survey expectations | Shock Medio Oriente incluso nei survey post-28/2 ma non nei dati trimestrali completi | MAIN parla di margini/costi, non recessione certa. |

Energia | GME PUN fasce | Prezzo medio mensile per fasce | Aprile non incluso nei tre PDF mensili; daily PUN disponibile ma non congelato completo | MAIN mostra volatilità Jan-Mar e scenario qualitativo. |

Mercati | Reuters/Market data | Market-state al 24/4/2026 | Livelli di indice includono aspettative e news; non isolano causalità | MAIN usa come segnale di costo capitale/risk appetite. |

Conflitti | Reuters/AP/istituzioni | Event-state + shock-channel | Causalità futura non chiusa; escalation non forecast numerico | Scenario split; no probabilità. |

AI/Cyber | Eurostat/ISTAT/ACN/ENISA | Baseline adozione e threat landscape | Impatto su produttività/ROI non stimabile senza dati aziendali | MAIN usa gap e azioni manageriali. |

A5 — DRIVER_COVERAGE_MATRIX

Blocco | Items | Stato | Gate | Output |

Mercati/capitale | S&P 500, Nasdaq, FTSE MIB, BTP-Bund | IN_MODEL / SCENARIO_ONLY per futuro | CAPMKTS label guard; no target price | Market-state e costo capitale. |

Energia-inflazione-PIL-lavoro | PUN, CPI, GDP, lavoro, industria | IN_MODEL | DATA_BLOCK + source reconciliation | Costi, margini, domanda. |

Debito/spread/funding | Deficit, debt/GDP, BTP-Bund, tassi | IN_MODEL | Macrofinancial bridge; no forecast numerico | Vincolo fiscale e credito. |

Industria-competitività-AI-difesa-materie prime | Produzione, AI, difesa UE, materie critiche | IN_MODEL / SCENARIO_ONLY | Sector-level; no firm valuation | Produttività, capex, procurement. |

Geopolitica/conflitti/tariffe/PNRR | Iran/Hormuz, Ukraine/Russia, tariff status, RRF | IN_MODEL / SCENARIO_ONLY | GEO_EVENT closure; policy branch | Shock-channel verso imprese. |

Cyber | ACN, ENISA, NIS2, ransomware | IN_MODEL | Cyber disambiguation | Resilienza IT/OT/filiera. |

Politica sociale/economica | Lavoro, inflazione, debito, policy UE/Italia | IN_MODEL | EEL lite | Agenda decisionale e trade-off. |

A6 — OBSERVER_STACK + OBS_MAP

Observer | Identità | Ruolo | Edge L12 |

O_author | Andrea Viliotti | Autore reale/byline | Fornisce voice/editorial responsibility; non fonte per dati esterni. |

O_framework | Framework GDE | Cornice/metodo pubblico | Alias pubblico/metodo, non persona coautrice. |

O_gpt | GPTs Progettista GDE | Osservatore digitale operativo | Supporto operativo dichiarato in audit. |

O_reader_CEO | Imprenditore/CEO | Decisione strategica | Capex, resilienza, filiere. |

O_reader_CFO | CFO/Treasury | Cassa/capitale | Spread, covenant, working capital. |

O_reader_COO | Operations/procurement | Fornitori/logistica | Lead time, scorte, alternative. |

O_reader_CISO | Cyber/IT/OT | Resilienza digitale | Patching, incident response, supply chain. |

O_policy | UE/Stato italiano/banche centrali | Regola/funding | PNRR, tassi, difesa, cyber, trade. |

O_market | Mercati/algoritmi/investitori | Prezzo e risk appetite | Indici, tassi, spread, volatilità. |

A7 — CAPABILITY_ACTIVATION_BLOCK_v1

capability_id | Famiglia | Status | Required gates | Recovery/path note |

CAP_DOMAIN_ANALYSIS | Analisi dominio/trans-dominio | ACTIVE | DATA_BLOCK, OBS_MAP, KZ2L12 | Usata per 7 blocchi. |

CAP_NUME_AUX_BRIDGE | NUM/E bridge | ACTIVE per audit / SCENARIO_ONLY in MAIN | runtime_card_status=installed; no numeri finali | Tipizzazione; non autorizza forecast. |

CAP_FORECAST_STRESS | Forecast/stress numerico | BLOCKED numeri finali; SCENARIO_ONLY | EQUATION_MAP/PYTHON_BINDING/LOG_NUM non chiusi per tutte variabili | Output qualitativo planning-only. |

CAP_CAPMKTS | Mercati capitali | SCENARIO_ONLY | Ω_MORPH_FIN/triple separation mancanti | Market-state, no asset forecast. |

CAP_GEO_EVENT | GEO/Event closure | ACTIVE | Event topology + shock-channel | Iran/Hormuz, Ukraine/Russia, tariffs. |

CAP_CYBER | Cyber stack | ACTIVE qualitative | Cyber disambiguation | Incident/compliance/resilience. |

CAP_EXEC_EDITORIAL | Public longform article | ACTIVE | MAIN-first, no process lexicon, visual QA | DOCX pubblicabile. |

CAP_EEL | Managerial EEL lite | ACTIVE | Piano 30/60/90, owner tipo, KPI/trigger | No owner reali impliciti. |

CAP_GRAPHIC | Graphic Pro Stack | ACTIVE | Figure QA, render check | 4 visual embedded. |

A8 — NUME_AUX_BRIDGE_v1 / numeri

Variabile | NUM/E object | Tag | Output label policy |

PUN €/MWh | typed_quantity: price_per_energy; observer_source=GME; decision_use=energy budget | [DATI(E)] | MAIN: costo energia per fasce; no forecast. |

CPI/HICP | typed_quantity: inflation_rate; source=ISTAT; decision_use=pricing/margins | [DATI(E)] | MAIN: pressione prezzi/margini. |

Debt/GDP, deficit/GDP | typed_quantity: fiscal ratio; source=ISTAT; decision_use=funding risk | [DATI(E)] | MAIN: vincolo fiscale. |

Market indices/spread | typed_quantity: market level/spread; source=Reuters/market data; decision_use=capital cost | [DATI(E)] | MAIN: market-state; no investment advice. |

Future p10/p50/p90 | required priors/operator incomplete | [NON STIMABILE_GDE] | Non emessi nel MAIN; scenario qualitativo. |

A9 — EQUATION_MAP_v1 / PYTHON_BINDING_v1 / DATA_REQUIREMENTS_v1

eq_id | Expression | Inputs | Outputs | Status |

EQ_OBS_CHART_01 | Bar chart values = DATA_BLOCK_FREEZE[PUN_month, fascia] | PUN F1/F2/F3 | Figure 1 | PASS observed data |

EQ_OBS_CHART_02 | Bar chart values = DATA_BLOCK_FREEZE[fiscal_year, ratio] | debt/deficit ratios | Figure 2 | PASS observed data |

EQ_SCENARIO_MATRIX | Scenario_label = qualitative function of shock_channel + gate_status | qualitative drivers | Figure 4 | PASS as narrative; no numeric forecast |

EQ_FORECAST_FULL | p10/p50/p90 = Ω_FORECAST(module, data, priors, operator) | all requested future variables | not emitted | FAIL: missing calibrated operator_id, full dataset, KZ2L12 priors |

PYTHON_BINDING_v1: matplotlib/docx build executed in Python for observed visualisation only. Forecast Python binding is not executed because numeric admission failed for full-horizon forecasts.

DATA_REQUIREMENTS_v1 next_data_actions: (1) freeze daily PUN/TTF Apr-Dec, (2) freeze market series S&P/Nasdaq/FTSE/BTP-Bund/VIX, (3) build policy/tariff HS-code exposure matrix, (4) collect firm-level energy/debt/supply-chain data, (5) select calibrated operator_id and stop_condition_id, (6) validate priors with at least two independent reference cases.

A10 — MODULE_SPEC / OUTPUT_TYPE / LOG_NUM / QUALITY_GATES / GDE_ERR

Blocco | Status | Note |

MODULE_SPEC_BLOCK_v1 | OBS_CHARTS + GEO_SCENARIO_MATRIX | Observed-data visuals and qualitative scenario matrix. |

OUTPUT_TYPE_BLOCK_v1 | requested=forecast/stress; produced=observed anchors + scenario planning | Mismatch disclosed; no future numeric point forecast. |

LOG_NUM_v1 | run_id=RUN_GDE_ARTICLE_20260426; engine=python; quantiles_produced=[] for future; figures produced=4 | Future quantiles blocked; observed numbers logged in DATA_BLOCK. |

QUALITY_GATES | R18 partial PASS for charts; R39/R40/R41 FAIL for full future numeric; CAPMKTS label guard PASS via downgrade | Scenario-only output accepted. |

GDE_ERR_v1 | E1 definition low/med; E3 temporal high for future; E4 observability med/high; E5 model high for cross-domain forecast; E6 reflexivity high for markets | Dominant error components: E3/E5/E6. |

A11 — NEIGHBORHOOD_BLOCK_v1 / GEO_EVENT_CLOSURE / shock_channel_matrix

Event layer | Actors/nodes | Shock channels | State | Gate note |

Iran–Israele–USA / Libano | Attori: USA, Israele, Iran, Hezbollah/Libano, shipping/insurers | Energy, shipping, rates, inflation, markets, defence | IN_SCENARIO for future | No escalation probability. |

Ucraina–Russia | Attori: Russia, Ucraina, UE, NATO, energy/sanctions | Defence demand, fiscal pressure, sanctions, energy | IN_MODEL/SCENARIO | EU loan/sanctions observed; military outlook scenario. |

Tariffe USA–UE | Attori: USTR/Commission/Parliament/importers/exporters | Exports, margins, HS codes, supply chain | IN_MODEL/branch | No headline-only claim. |

AI/cyber | Attori: firms, users, regulators, AI vendors, attackers | Productivity, compliance, cyber, capex | IN_MODEL | Firm ROI non stimabile without data. |

A12 — CAPMKTS label guard / AI bridge / maturity

CAPMKTS: asset forecast vs market-state separated. No target price, buy/sell/hold, or performance promise. Label delivered = MARKET_STATE_SCENARIO_ONLY / BASELINE(NON-GDE) for index levels. Missing artifacts: Ω_MORPH_FIN, calibrated crash_hazard_GDE, complete T_EQ bridge.

AI_SPECULATIVE_REGIME_BRIDGE: active as scenario-only. AI adoption and market rally are observed; capex bubble/crowding/monetization are not quantified without additional data. Output: productivity/capex/labour/cyber implications, no firm valuations.

Maturity disclosure: EXEC_EDITORIAL/DOCX and observed-data visualisation are launch-ready for this case after render QA; numeric future forecast remains blocked/scenario-only; NUM/E bridge is audit/readability support, not a standalone forecasting module.

A13 — GRAPHIC_PRO_STACK / figure QA

Figure ID | Archetype | Data/intent | QA | Note |

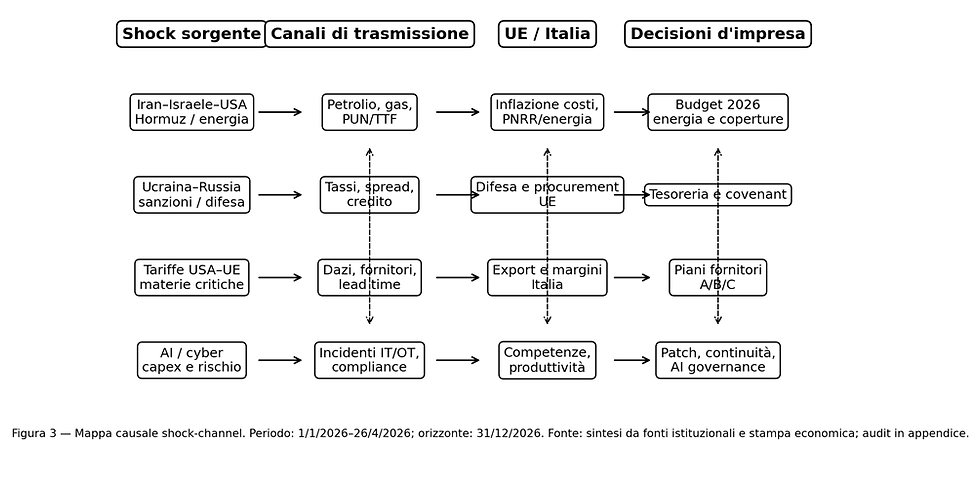

FIG01 | Grouped bar chart | PUN fasce Jan-Mar 2026 | PASS | Embedded; no pseudo-chart; caption includes source/period/lag. |

FIG02 | Bar chart | Debt/deficit 2024-2025 | PASS | Embedded; source/period/lag disclosed. |

FIG03 | Causal map | Shock-channel | PASS after render check | Qualitative diagram; no numeric forecast. |

FIG04 | Scenario matrix | 27/4/2026–31/12/2026 | PASS after render check | Qualitative scenario matrix; not probability. |

A14 — Identity/authorship closure

Named item | Role | Delivery treatment | Tag |

Andrea Viliotti | PERSON_REAL_AUTHOR | Byline: di Andrea Viliotti | [DATI(E)] from user/corpus contract |

Framework GDE | PUBLIC_NAME_ALIAS / method | Cornice/metodo, not person coauthor | [DATI(E)] from canonical identity closure |

Corpus GDE | CANONICAL_CORPUS_ASSET | Semantic base | [DATI(E)] |

GPTs Progettista GDE | OPERATIONAL_DIGITAL_OBSERVER | Operational support; audit disclosure | [DATI(E)] |

A15 — Artifact Gate + ARCHIVIO/STATE/REHYDRATION closeout

Artifact Gate: compilato dopo creazione effettiva del file. La risposta finale riporta filename, sha256, size_bytes. Fino a quel punto nessun file è dichiarato creato.

OPERATIONAL_HANDOFF_v1: usare il DOCX come articolo MAIN + audit appendices; per riapertura successiva partire da DATA_BLOCK_FREEZE e dai gate numerici falliti; non riutilizzare scenari qualitativi come numeri.

STATE_ATLAS_BLOCK_v1: version=1.0 | status=FILE_EMITTED_CHAT_ONLY | family_anchor=EXEC_EDITORIAL_GEOECON | domain_label=GEOECON_ITALY_2026 | habitat_R=Mondo/USA/Cina/UE/Italia/MiddleEast/UkraineRussia | scale_scope=macro/meso/micro | data_block_ref=Appendice A1 | missing_inputs=[serie complete 1965-2026 per ogni variabile, operator_id forecast, priors calibrated, firm-level data] | next_actions=[close data gaps, calibrate model, rerun numeric gates].

REHYDRATION_DIGEST_v1: digest_id=RD_GEOECON_ITALY_2026_20260426 | asof=2026-04-26 Europe/Rome | active_gates=[PRD_AUTO,KZ2L12,NUME,Ω_FORECAST,CAPMKTS,GEO_EVENT,GRAPHIC_PRO_STACK,EEL] | stop_conditions=[future numeric gate fail, CAPMKTS forecast blocked, no firm-level data].

REHYDRATION_SMOKE_v1: prompt_sintetico_di_reentry='Riapri RD_GEOECON_ITALY_2026_20260426, verifica DATA_BLOCK, fonti, figure, gate numerici falliti, poi aggiorna al nuovo as-of senza trasformare scenario qualitativo in forecast.' | esito=PASS per ricostruzione strutturale; FAIL per forecast numerico senza nuovi dati.

closeout_route: quarantine. Motivo: deliverable editoriale prodotto, ma forecast/stress test numerico full-capability non è validato/calibrato su tutte le variabili richieste.

Commenti