Marzo 2026: quando cinque rischi si parlano, le imprese italiane devono decidere in anticipo

- Andrea Viliotti

- 20 feb

- Tempo di lettura: 8 min

Tensioni USA-Iran, negoziati sull’Ucraina, controlli cinesi sulle terre rare, decreto bollette e corsa all’IA: il mese che arriva concentra più finestre di stress simultanee rispetto a qualsiasi settimana del 2025. Uno stress test incrociato su 8 variabili e 4 settori misura dove si accumula pressione e cosa fare prima che si accumuli.

di Andrea Viliotti – Framework GDE - 19 febbraio 2026

Il FTSE MIB ha perso l’1,4% nella sola seduta del 19 febbraio 2026, trascinato dal sell-off delle utility dopo il decreto bollette del governo Meloni che alza di due punti l’Irap sulle aziende energetiche. Lo spread BTP-Bund resta ancorato a 60 punti base, segnale che il rischio-Paese è contenuto, ma il Brent è risalito a 71 dollari al barile sull’ipotesi di un’azione militare americana in Iran già da sabato 21 febbraio. Questo mentre la Cina segnala possibili controlli sull’export di terre rare e l’Unione europea adotta il primo toolbox sulla sicurezza della supply chain ICT.

Non è un singolo shock a preoccupare. È il fatto che questi segnali arrivano insieme, attraverso canali che si rinforzano: l’energia condiziona i costi della manifattura, le regole commerciali allungano i tempi di fornitura, il cyber si intreccia con la logistica, e l’accelerazione dell’intelligenza artificiale cambia nel frattempo le competenze richieste e i modelli di business. Per oltre 120.000 imprese italiane che esportano — un terzo del PIL, 623 miliardi di euro, 4,3 milioni di addetti — marzo 2026 non è un mese qualsiasi: è una finestra in cui prepararsi o subire.

Questo articolo presenta i risultati di uno stress test quantitativo su otto variabili incrociate e tre scenari alternativi, costruito con un modello a grafo che simula come uno shock in un punto del sistema si propaga agli altri. I numeri non sono previsioni: sono intervalli di pianificazione, con bande di incertezza esplicite, pensati per chi deve decidere nelle prossime settimane.

Il quadro al 19 febbraio: cinque pressioni simultanee

Geopolitica e conflitti. I negoziati USA-Iran entrano nel secondo round proprio mentre emergono ipotesi di un’azione militare americana già dal fine settimana. In parallelo, i colloqui a guida statunitense sulla guerra in Ucraina procedono senza garanzie di risultato. Per le imprese italiane, questi due fronti condizionano direttamente il prezzo del petrolio (Brent a 71 $/barile), la percorribilità delle rotte logistiche nel Mediterraneo orientale e la stabilità dei contratti di fornitura energetica: l’Italia importa il 96,3% del gas che consuma, con l’Algeria al 34% e il GNL al 30%.

Regole commerciali e materiali strategici. Un briefing di Reuters del 12 febbraio segnala che Pechino starebbe considerando restrizioni sull’export di terre rare e materiali critici. Se confermato, l’effetto non sarebbe un’interruzione immediata, ma un allungamento dei tempi di qualificazione dei fornitori e un aumento dei costi di tracciabilità per le filiere della meccanica, dell’elettronica e dell’automotive. Nel frattempo, l’Unione europea discute nuove misure su industrial policy e screening degli investimenti esteri.

Energia e costi. Il 18 febbraio il Consiglio dei ministri ha approvato il decreto bollette con l’aumento di due punti percentuali dell’Irap per le imprese energetiche. L’effetto in Borsa è stato immediato: Enel -3,2%, ERG -6,2%, A2A -2,8%. Il PUN elettrico si attesta a 0,261 €/kWh (19 febbraio; 261 €/MWh). Come benchmark indicativo di confronto internazionale — da leggere su base omogenea (stesso mercato/prodotto e stessa finestra temporale) — i valori di riferimento in Germania e Francia si collocano intorno a 0,116 €/kWh. Nota: livelli e confronto variano in funzione del prodotto (baseload/peak), dell’orizzonte (giorno/media) e della metodologia. In ogni caso, il differenziale di costo si trasmette ai margini delle imprese energy‑intensive. Questo differenziale di costo è un moltiplicatore per la manifattura italiana ad alta intensità energetica.

Cyber e intelligenza artificiale. Google ha pubblicato il 18 febbraio un report sulle minacce cyber alla filiera della difesa, documentando campagne di phishing e furto di credenziali. L’UE ha adottato il 13 febbraio l’ICT Supply Chain Security Toolbox, primo framework coordinato per la due diligence sui fornitori tecnologici. In parallelo, la corsa al deployment di GenAI e sistemi agentici nelle imprese continua ad accelerare, con l’AI Act europeo che entra in piena applicazione ad agosto 2026: chi non ha una governance dei modelli sarà in ritardo non di mesi, ma di trimestri.

Clima e logistica. L’anomalia termica globale registrata dalla NASA a gennaio 2026 è di +1,08°C. Sul piano operativo, l’instabilità meteorologica di fine inverno aumenta il rischio di disservizi nei porti mediterranei e nelle tratte intermodali, con effetti a cascata sui tempi di consegna già sotto pressione.

Come uno shock si propaga: la mappa dei rimbalzi

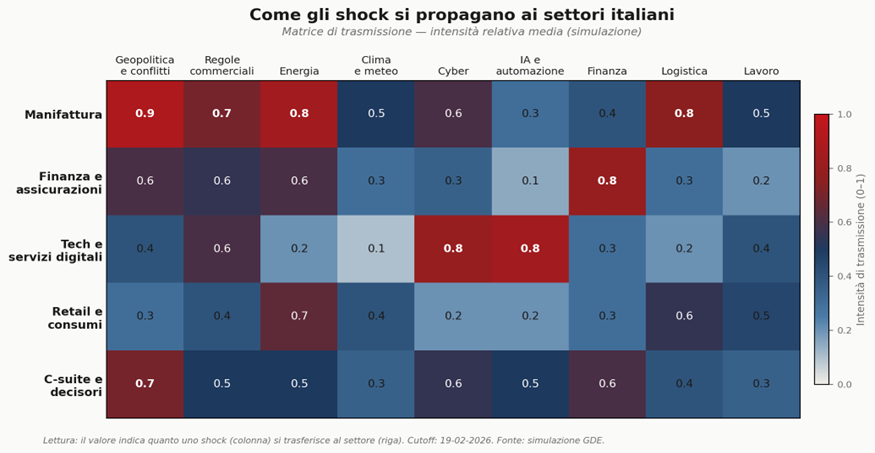

La matrice qui sotto sintetizza l’analisi. Per ciascuna fonte di shock (colonne) e ciascun settore bersaglio (righe), il valore indica l’intensità media di trasmissione: quanto un problema nato in un punto del sistema tende a trasferirsi a un altro. Non è una probabilità, ma un indice di interconnessione che aiuta a capire dove concentrare l’attenzione.

Tre letture immediate. La manifattura italiana è il settore più esposto alla combinazione geopolitica-energia-logistica (valori 0,9, 0,8 e 0,8), perché dipende simultaneamente da fornitori esteri, costi energetici e tempi di trasporto. La finanza è sensibile soprattutto al canale finanziario diretto (0,8) e all’energia (0,6), il che spiega perché lo stress sul credito può materializzarsi anche senza un crollo di mercato: basta un deterioramento delle condizioni di finanziamento. Il tech è invece dominato da cyber (0,8) e IA (0,8): i rischi vengono da dentro il perimetro digitale, non dall’esterno.

Tre scenari per marzo: quanto può peggiorare

Lo stress test simula tre combinazioni di shock per marzo 2026 e ne misura l’effetto su un indice sintetico di stress operativo (scala 0–100). Ogni scenario riporta tre valori: un’ipotesi ottimistica (p10), una centrale (p50) e una pessimistica (p90). La simulazione usa 4.000 estrazioni indipendenti, ancorate ai dati osservati fino al 19 febbraio.

Scenario | Trigger osservabili | p10 | p50 | p90 |

Favorevole | Spread energia in calo, nessun incidente cyber grave, logistica stabile | 21 | 26 | 30 |

Base | Energia sotto pressione ma gestibile, trade incerto, qualche disservizio logistico | 30 | 35 | 40 |

Avverso | Nuovi vincoli su materiali, evento cyber in filiera, stress sul credito | 44 | 49 | 53 |

Nota: valori arrotondati. Simulazione planning-only su finestra 1–31 marzo 2026.

Lo scenario base, il più probabile, colloca lo stress operativo intorno a 35 su 100: un livello che non blocca l’attività ma riduce i margini di manovra. Nello scenario avverso, il valore sale a 49, zona in cui le aziende con buffer sottili iniziano a subire ritardi a catena. La distanza tra i due scenari non è enorme in termini assoluti, ma in un sistema interconnesso basta un’aggravante — per esempio un peggioramento delle condizioni di finanziamento — per spostarsi rapidamente dall’uno all’altro.

Il canale critico: dalle regole commerciali al capitale. Nel modello, il collegamento più sensibile è quello tra incertezza commerciale e condizioni finanziarie. A parità di tutto il resto, se questo canale si intensifica del 50%, lo stress operativo nello scenario base passa da 35 a 37: non sembra molto, ma nel mondo reale corrisponde a rinnovi di linee di credito più costosi, dilazione dei pagamenti, e investimenti rinviati. Per un’impresa che esporta verso l’Asia-Pacifico (55 miliardi di export italiano) o il Medio Oriente (33 miliardi), questo è il segnale da monitorare più di un titolo di giornale.

Calendario operativo: dove concentrare l’attenzione

Il mese si apre con la sovrapposizione più densa: negoziati geopolitici su due fronti, impatto del decreto bollette sull’Irap delle utility, e finestra di deployment accelerato di soluzioni GenAI. Nella seconda settimana, l’attenzione si sposta sul rischio backlog nei trasporti intermodali e sulle finestre di patch e incident response cyber, amplificate dal report Google sulle minacce alla filiera della difesa. Dalla terza settimana, i riflettori si spostano sulla revisione delle policy UE su energia e industria e sulla preparazione alle scadenze dell’AI Act di agosto.

Cosa fare: azioni concrete per le prossime settimane

La risposta operativa non è produrre più report, ma costruire un sistema minimo di allerta e reazione. Il principio è semplice: definire pochi indicatori con soglie chiare; quando scattano, attivare procedure già pronte.

Entro 30 giorni. Identificare sei KPI minimi (spread energia, ritardi di fornitura, incidenti cyber, condizioni di credito, segnali di policy, disponibilità materiali critici) e assegnare un responsabile per ciascuno. Attivare un tavolo settimanale leggero tra supply chain, finanza e IT — non un comitato di crisi, ma un check di 30 minuti sullo stato dei trigger.

Entro 60 giorni. Testare i playbook con una simulazione su tavolo (tabletop exercise) che incroci almeno due scenari: interruzione di un fornitore critico + evento cyber. Verificare in parallelo le alternative qualificate per i materiali e componenti più esposti, e le opzioni di trasporto sostitutive per le rotte a rischio.

Entro 90 giorni. Integrare i trigger nei processi operativi (acquisti, tesoreria, risk management, IT security). Rinegoziare le clausole di flessibilità nei contratti chiave: tempi di consegna, penali, indicizzazioni energetiche. Per le aziende che stanno adottando GenAI, completare il framework di governance (dati, accessi, logging, incident response) prima che l’AI Act lo renda obbligatorio.

Checklist per ruolo. Il CEO si chieda: quali tre decisioni irreversibili potremmo prendere a marzo e qual è la soglia per fermarsi? Il CFO verifichi liquidità e covenant sotto stress, e quali coperture sono attivabili in 48 ore. Il COO mappi i single point of failure nella supply chain e i tempi per le alternative qualificate. Il CIO e il CISO controllino quali dati e processi non possono uscire dal perimetro aziendale, e se esiste un piano di incident response che copra anche i vendor e gli strumenti di IA generativa.

Le quattro trappole da evitare

Primo, confondere un segnale mediatico con un cambio di regime: un titolo allarmante non è un motivo per stravolgere la strategia, ma un trigger non colto può costare trimestri. Secondo, aumentare le scorte a tappeto invece di costruire buffer selettivi: il costo finanziario e il rischio di obsolescenza superano rapidamente il beneficio. Terzo, mettere GenAI in produzione senza governance di dati, accessi e audit: il risparmio di breve periodo diventa un rischio legale e operativo di medio. Quarto, trascurare il canale reputazionale: in un contesto di shock simultanei, la narrazione pubblica può diventare un moltiplicatore operativo — nel bene e nel male.

Filo rosso

Il filo rosso di marzo 2026 non è un singolo evento, ma la simultaneità. Cinque pressioni — geopolitiche, commerciali, energetiche, cyber e climatiche — convergono in una finestra temporale ristretta, e si parlano attraverso canali che amplificano l’effetto complessivo oltre la somma delle parti. Per le imprese italiane, che dipendono dall’estero per il 75% del fabbisogno energetico e generano un terzo del PIL dall’export, questa convergenza non è un rischio teorico: è una condizione operativa.

La risposta non è prevedere, ma rendere reversibili le decisioni, ridurre i punti di rottura singoli e accorciare i tempi tra osservazione, decisione ed esecuzione. Lo stress test su tre scenari e otto variabili dice che nello scenario base lo stress operativo si colloca intorno a 35 su 100 — gestibile ma senza margini di errore. Nel passaggio allo scenario avverso, basta un deterioramento delle condizioni di finanziamento per spostare l’indice a 49, dove le aziende con buffer sottili iniziano a subire ritardi a catena.

Il vantaggio competitivo, a marzo come nel resto del 2026, appartiene a chi reagisce con metodo prima che il mercato sia costretto a farlo. Non servono previsioni perfette: servono soglie, procedure e la disciplina di aggiornarle ogni settimana.

Binding del modello

EQUATION_MAP_v1: Stato latente x_t (stress per nodo, scala 0–10). x_{t+1} = clip((1-δ)·x_t + W·x_t + u_t, 0, x_max) con δ=0,35; x_max=10; T=3 step (marzo: early/mid/late). KPI_STRESS_OPER = media pesata di 4 habitat (MANUF/FIN/TECH/RETAIL) dopo mapping non lineare.

PYTHON_BINDING_v1: seed=260219; n_draws=4.000. Funzione quantile piecewise-linear Q(p) ancorata a p∈{0, 0.1, 0.5, 0.9, 1}. Modalità: planning-only / prior predictive.

NEIGHBORHOOD_BLOCK_v1: Driver diretti → ENERGY, LOG, TRADE, FIN, CYBER, AI, CLIMATE, LAB. Canali chiave: TRADE→FIN; CYBER→LOG; ENERGY→(LOG,FIN); CLIMATE→(ENERGY,LOG). Sensitivity: +50% coupling TRADE→FIN ⇒ p50 stress Base 34,8 → 37,0 (Δ=2,2).

Commenti