Italia sotto pressione nella nuova geoeconomia

- Andrea Viliotti

- 6 giorni fa

- Tempo di lettura: 21 min

ImpresaWeek

Italia sotto pressione nella nuova geoeconomia

Dati 2020–8 giugno 2026, lettura del Framework GDE e stress test condizionato al 31 dicembre 2026 indicano energia, costo del capitale e sicurezza come canali decisivi.

Roma, 8 giugno 2026

La prima metà del 2026 consegna alle imprese italiane un quadro più stretto di quanto suggeriscano le singole variabili macroeconomiche. La crescita resta debole nel confronto internazionale, l’energia continua a entrare nei margini attraverso logistica e trasporti, il costo del capitale filtra gli investimenti e la sicurezza — fisica, digitale e industriale — diventa un capitolo di competitività.

Lo stress test al 31 dicembre non è una previsione puntuale: è una mappa di condizioni. Nel quadro di base l’Italia si colloca in una fascia di pressione medio-alta; nello stress severo la pressione sale in area alta, mentre una ricomposizione positiva richiederebbe energia meno tesa, chiarezza sulle misure commerciali e capacità di trasformare AI e automazione in produttività.

Il quadro globale: compressione geoeconomica 2026

Il mondo non appare fermo: appare compresso. La differenza non è semantica. Una fase compressa è una fase in cui crescita, energia, tariffe, difesa, cyber e tecnologia non agiscono più come capitoli separati, ma come canali che si rinforzano a vicenda. Per l’Italia il segnale più immediato è il divario di crescita: il confronto fra previsione italiana e scenario mondiale porta a un differenziale di -2,1 punti percentuali, mentre rispetto all’area euro il margine è molto più stretto, pari a -0,1 punti.

La dispersione fra le fonti italiane di crescita è contenuta, 0,2 punti percentuali, ma il dato non va letto come tranquillità automatica. Significa che il problema non è solo la divergenza fra previsioni: è il canale attraverso cui crescita bassa, credito, energia e domanda esterna arrivano ai piani industriali.

La leva monetaria resta centrale. Il punto medio del corridoio dei Fed funds congelato nel set di dati è 3,62%, con un differenziale di 1,62 punti rispetto al tasso sui depositi BCE. Per un’impresa italiana questo non è un dettaglio da desk: è il modo in cui dollaro, costo del capitale, coperture, scorte e credito si combinano nei budget.

Italia: energia, credito e competitività

In Italia il canale energia è il più immediato. Nel dato carburanti il gasolio mostra un premio di circa 222 euro per 1.000 litri sulla benzina, pari a 12,58%. Il GPL pesa invece 0,395 volte il prezzo della benzina. Per logistica, cantieri, distribuzione e filiere a margine sottile, la questione non è solo il livello del prezzo: è la possibilità di trasferirlo a valle senza perdere domanda.

Sul petrolio globale, la distanza fra la fornitura osservata di aprile e la proiezione 2026 è di 7,1 milioni di barili al giorno, pari a 7,47%. È un numero da leggere come pressione di equilibrio: non anticipa da solo il prezzo, ma segnala quanto il mercato dell’energia resti sensibile a conflitti, scorte, rotte e decisioni dei produttori.

Sul debito la lettura resta prudente: senza una traiettoria storica completa e omogenea, il punto operativo è il passaggio dal costo sovrano al credito bancario e ai covenant aziendali. Il messaggio per i CFO è semplice: il costo del capitale va stressato insieme a scorte, capitale circolante e piani di investimento, non come variabile finanziaria separata.

Imprese italiane: AI, automazione, margini e filiere

La transizione tecnologica entra nello stress test come leva doppia. Da un lato, in Europa l’uso di tecnologie di intelligenza artificiale nelle imprese cresce di 5,5 punti percentuali, con un aumento relativo del 68,75%. Dall’altro, il divario digitale fra grandi imprese e PMI resta ampio: 25 punti percentuali. La trasformazione non è distribuita in modo uniforme.

Per la manifattura italiana il tema non è adottare tecnologia in astratto, ma assorbire automazione nei processi. La quota italiana delle installazioni globali di robot industriali è pari all’1,62%, mentre la densità robotica dell’Europa occidentale presenta un premio del 30,88% sul Nord America e del 103,82% sull’Asia nel confronto congelato. Il dato non misura la produttività italiana futura, ma segnala dove si gioca la capacità di restare nelle filiere ad alto valore.

La lettura aziendale è netta: AI e automazione riducono la pressione solo se diventano ridisegno di processo, governance dei dati, competenze e manutenzione dell’infrastruttura. Se restano capex isolato o sperimentazione non scalata, aggiungono complessità senza liberare margini.

Difesa e cyber: la nuova industria strategica

Difesa e cyber non sono più periferia del rischio: sono infrastruttura economica. La crescita decennale della spesa militare mondiale implica un ritmo annuo composto del 3,5%; il confronto fra perimetri europei porta a uno scarto di -0,2 punti di PIL fra quota UE rilevata e aggregato Europe Allies più Canada. La domanda strategica alimenta industrie, supply chain dual-use e bilanci pubblici.

La dimensione cyber entra nel quadro per continuità operativa, impianti, fornitori e compliance. Nel set disponibile, gli incidenti significativi rapportati agli attori tracciati sono 5,17 ogni 100. Per CISO e COO non significa prevedere il prossimo incidente; significa trattare backup, segmentazione, fornitori critici e sistemi OT come parte del piano industriale.

Il confine da rispettare è altrettanto importante: l’analisi è economico-strategica. Non riguarda istruzioni operative militari o cyber offensive, ma la resilienza di impresa in un ambiente in cui sicurezza e produttività sono sempre più collegate.

Conflitti e Medio Oriente/Ucraina-Russia: i canali economici

Ucraina-Russia e Medio Oriente non entrano nello stress test come cronaca isolata, ma come trasmissione economica. Nel set ONU la componente minima riportata per aprile somma 1.642 civili uccisi e feriti: un dato umanitario che, per le imprese, si riflette in rischio logistico, spesa pubblica, energia, assicurazioni, rotte e domanda di sicurezza.

Il Medio Oriente resta il canale più sensibile verso energia e materie prime. La questione Emirati Arabi Uniti e OPEC/OPEC+ va trattata come variabile da monitorare, non come fatto chiuso: la lettura disponibile richiede di trattarla come variabile di scenario. Per un comitato rischi, però, è già sufficiente per costruire un piano di reazione su carburanti, trasporti, coperture e fornitori alternativi.

Il punto non è prevedere l’escalation. Il punto è sapere quali parti del conto economico reagiscono per prime: trasporto, energia, tempi di consegna, assicurazioni, credito e continuità dei fornitori.

Borse valori: dispersione, capitale e filiere

Il pannello di mercato disponibile non è una copertura storica completa di tutte le piazze richieste; per questo va usato come indicatore di dispersione, non come bussola d’investimento. La media semplice del sottoinsieme percentuale congelato è -0,56%, e la quota di righe negative è 0,5. Il dato indica selettività: il capitale non si muove in modo uniforme fra aree e settori.

La distanza fra movimento Nasdaq e media dei quattro indici Euronext nel set disponibile è -4,1 punti percentuali. Il range intraday FTSE 100 come quota del previous close è 0,81%. Sono proxy di tensione e rotazione, non indicazioni operative di mercato.

Per CEO e CFO, il messaggio è industriale: una borsa più selettiva alza il costo implicito degli errori di allocazione. Capex, M&A, scorte, ricorso al debito e piani AI devono essere valutati nello stesso cruscotto di energia, tassi e domanda.

In numeri

La pressione composita dell’Italia nel quadro di base è 61,4 su 100: va letta come pressione medio-alta, non come stima di frequenza futura. Nel confronto fra habitat, l’Unione europea è a 61,2, gli Stati Uniti a 61,6, il mondo a 45,7, la Russia a 72,5 e il Medio Oriente a 70,1. In stress severo l’Italia arriva a 83,4; in ricomposizione positiva scende a 49,4.

Le componenti che pesano di più sono difesa e conflitti, tassi e credito, energia e transizione AI/automazione. Nel linguaggio dell’impresa: bilancio finanziario, logistica, supply chain, competenze e continuità digitale vanno gestiti insieme.

Che cosa devono guardare imprenditori e CFO

• [CEO] Trigger: peggioramento simultaneo di energia, tariffe e domanda estera. KPI: margine lordo per linea, lead time fornitori, portafoglio ordini export.

• [CFO] Trigger: rialzo del costo effettivo del debito o revisione dei covenant. KPI: scadenze debito, coperture, costo medio ponderato, capitale circolante.

• [COO] Trigger: carburanti e tempi di consegna che superano le soglie di budget. KPI: costo logistico per unità, saturazione magazzini, puntualità fornitori critici.

• [CISO] Trigger: advisory o incidenti su infrastrutture, OT o supply chain. KPI: backup testati, segmentazione, fornitori critici verificati, tempo di ripristino.

• [HR] Trigger: progetti AI bloccati da competenze o governance dati. KPI: processi automatizzati, ore formazione, qualità dati, adozione reale nei team.

Rischi da monitorare entro il 31/12/2026

Primo: energia e carburanti. Una pressione aggiuntiva sull’energia avrebbe effetto immediato su logistica, scorte e margini, soprattutto dove il trasporto non può essere trasferito a valle con listini più alti.

Secondo: policy commerciale. La regola tariffaria con soglia del 15% va letta ramo per ramo, prodotto per prodotto. L’impatto reale dipende da esenzioni, codici merceologici, tempi di applicazione e capacità di riconfigurare i fornitori.

Terzo: cyber e OT. La componente cyber può apparire lineare nei cruscotti, ma in produzione diventa non lineare quando tocca impianti, fornitori critici, sistemi di magazzino o continuità logistica.

Quarto: conflitti e sicurezza. Il canale principale passa da energia, rotte, assicurazioni, difesa e bilanci pubblici. Il rischio non è un singolo evento: è la simultaneità dei canali.

Segnali deboli che possono diventare forti

La posizione degli Emirati Arabi Uniti nel perimetro OPEC/OPEC+ resta da osservare con prudenza: oggi funziona come stressor del canale energia, non come fatto conclusivo. Il suo valore operativo è nel piano di reazione, non nell’etichetta.

La finestra PNRR di fine giugno lascia 22 giorni dal cut-off dell’8 giugno: il segnale non è l’esito, ma la vicinanza del calendario. Per imprese e PA conta monitorare milestone, pagamenti, bandi e capacità di esecuzione.

Il cyber legato a infrastrutture e sistemi industriali è un segnale debole solo finché resta fuori dalla produzione. Quando entra in OT, supply chain o logistica, diventa un rischio di continuità.

Filo rosso

La geoeconomia del 2026 non chiede alle imprese italiane di scegliere fra macro, energia, finanza, tecnologia e sicurezza. Chiede di collegarle. La crescita bassa rende più prezioso ogni euro di capitale; l’energia entra nei margini; il credito decide la velocità del capex; AI e automazione funzionano solo se assorbite nei processi; cyber e difesa diventano parte della continuità operativa.

La ricomposizione positiva esiste, ma non nasce da uno shock che scompare. Nasce da disciplina finanziaria, chiarezza sulle regole, riduzione della vulnerabilità energetica, competenze digitali e filiere più leggibili. Filo Rosso 01/01/2026 – 08/06/2026 e ponte prospettico 09/06/2026 – 31/12/2026.

Appendice tecnica e audit separato

Questa appendice documenta mapping, formule, limiti e righe tecniche. Il corpo pubblico precedente non usa lessico di processo; qui sono riportati i controlli necessari alla tracciabilità.

A1 — Artifact e stato

Campo | Valore |

source_statefile | DNA_GDE_STATE_v4__GEOECON_GLOBAL_ITALY_2026__20260608.json |

source_statefile_sha256 | e8ae2a04c505a2f6110f71291c0399bd65c553bb2261a721c65e6af10297d8e8 |

main_rendering_file | GDE_MAIN_RENDERING_FILE_v1__GEOECON_GLOBAL_ITALY_2026__20260608.json |

main_rendering_file_sha256 | 36e299cf245b5ccbf7b91e815ead24899665e038af23da7cafca90c1e5dc40ea |

main_derivation_map | MAIN_DERIVATION_MAP__GEOECON_GLOBAL_ITALY_2026__20260608.json |

main_derivation_map_sha256 | 266f5e27f1d47e315d8f7f4b547857b0e64068be2aedda40dc9849f3ec704b5e |

ClaimMax | I5_PUBLIC_RENDER_DOCX_PASS_WEAK_WITH_HOLDS__NO_GLOBAL_CERT |

GLOBAL_CERT | BLOCKED |

FORECAST_CERTIFIED | BLOCKED |

TRADING_SIGNAL/TARGET_PRICE/RATING | BLOCKED |

A2 — MAIN_DERIVATION_MAP finale

ID | Sezione | Wording pubblico ammesso | Riferimenti v4 | Limite |

MAIN_001_COMPRESSED_GEOECONOMIC_PHASE | Attacco | La prima metà del 2026 mostra pressione simultanea su crescita, energia, capitale e sicurezza. | ANR_CALC034; ScenarioMatrix:SCN_BASELINE_SOURCE_BOUNDED_ITALIA; ScenarioMatrix:SCN_STRESS_SEVERO_ITALIA; ScenarioMatrix:SCN_RICOMPOSIZIONE_POSITIVA_ITALIA | Scenario condizionato; non previsione certificata. |

MAIN_002_GROWTH_GAP | Il quadro globale | Italia con differenziale di crescita -2,1 pp verso il mondo, -0,1 pp verso area euro, dispersione fonti Italia 0,2 pp. | ANR_CALC001; ANR_CALC002; ANR_CALC003 | Confronto source-bounded; non certificazione futura. |

MAIN_003_COST_OF_CAPITAL | Il quadro globale / Italia | Il differenziale Fed-BCE rende il costo del capitale canale centrale per budget e capex. | ANR_CALC004; ANR_CALC005 | Proxy di canale; nessuna previsione sui tassi. |

MAIN_004_ENERGY_FUEL | Italia: energia, credito e competitività | Gasolio sopra benzina e supply oil projection delta come canale su logistica e margini. | ANR_CALC009; ANR_CALC010; ANR_CALC011; ANR_CALC012; ANR_CALC013 | Canale energia; PUN electricity non congelato. |

MAIN_005_AI_AUTOMATION | Imprese italiane: AI, automazione, margini e filiere | Adozione AI, divario digitale e robotica segnalano pressione di riconfigurazione. | ANR_CALC027; ANR_CALC028; ANR_CALC029; ANR_CALC030; ANR_CALC031; ANR_CALC032 | Nessun ROI/produttività futura dichiarata. |

MAIN_006_DEFENSE_CYBER | Difesa e cyber | Difesa e cyber sono canali economico-strategici di domanda industriale e continuità operativa. | ANR_CALC021; ANR_CALC022; ANR_CALC026 | Analisi strategico-economica; niente guida operativa militare/cyber. |

MAIN_007_CONFLICT_CHANNELS | Conflitti e Medio Oriente/Ucraina-Russia | Conflitti come canale verso energia, rotte, assicurazioni, difesa e bilanci pubblici. | ANR_CALC023 | UAE/OPEC come variabile da monitorare; non fatto chiuso. |

MAIN_008_MARKETS_DISPERSION | Borse valori | Mercati come indicatore parziale di dispersione capitale-rischio-filiere, non bussola d’investimento. | ANR_CALC014; ANR_CALC015; ANR_CALC016; ANR_CALC018 | Partial market set; no trading signal. |

MAIN_009_SCENARIO_PRESSURE | In numeri | Pressione condizionata per habitat e scenari, resa come scala di stress e non frequenza futura. | ANR_CALC034; ANR_CALC_BASE_UE; ANR_CALC_BASE_USA; ANR_CALC_BASE_MONDO; ANR_CALC_BASE_RUSSIA; ANR_CALC_BASE_MEDIO_ORIENTE ... | Scenario condizionato; non previsione certificata. |

MAIN_010_POLICY_TARIFFS_PNRR | Rischi / Segnali deboli | Tariffe con soglia 15% e finestra PNRR end-June come oggetti di monitoraggio. | ANR_CALC020; ANR_CALC033 | Status/scope obbligatorio; no consulenza legale. |

A3 — AllowedClaimRows finali

Claim ID | Claim | Refs | Status |

ACR001 | Italia in pressione medio-alta nel baseline condizionato | CALC034, ScenarioMatrix | ALLOWED_WITH_LIMITS |

ACR002 | Energia e carburanti come canale diretto su logistica e margini | CALC009, CALC010, TM002 | ALLOWED_WITH_LIMITS |

ACR003 | Costo del capitale come filtro per investimenti e capex | CALC004, CALC005, TM003 | ALLOWED_WITH_LIMITS |

ACR004 | AI/automazione come leva e pressione organizzativa | CALC027, CALC028, CALC029, CALC030, TM006 | ALLOWED_WITH_LIMITS |

ACR005 | Difesa e cyber come industria strategica e continuità operativa | CALC021, CALC022, CALC026, TM007, TM008 | ALLOWED_WITH_LIMITS |

ACR006 | Mercati come dispersione parziale capitale-rischio-filiere | CALC014, CALC015, CALC016, CALC018, TM005 | ALLOWED_WITH_LIMITS |

A4 — BlockedClaimRows finali

Claim ID | Blocked claim | Reason | Substitute |

BCR001 | Previsione certificata o data certa futura | FORECAST_CERTIFIED / EVENT_PREDICTION_CERTAINTY blocked | Scenario condizionato e canali di monitoraggio. |

BCR002 | Probabilità calibrata, rating, trading signal, target price | No calibration/trading/rating gates | Pressione qualitativa e interpretazione industriale. |

BCR003 | UAE/OPEC come fatto chiuso | HOLD_UAE_OPEC_CONFLICTING_EVIDENCE | Stressor energia/OPEC da monitorare. |

BCR004 | Copertura completa storica di tutte le borse richieste | HOLD_SOME_MARKET_SERIES_PARTIAL | Pannello mercati parziale e proxy di dispersione. |

BCR005 | PUN/elettricità Italia quantificata | HOLD_PUN_NOT_FROZEN | Canale energia reso con carburanti e oil supply. |

BCR006 | Debito italiano completo e traiettoria storica conclusiva | HOLD_DEBT_SERIES_PARTIAL | Costo del capitale e credito come canale prudenziale. |

BCR007 | Corporate mortality index ufficiale | HOLD_CORPORATE_MORTALITY_OFFICIAL_INDEX_MISSING | Vulnerabilità/resilienza aziendale qualitativa. |

BCR008 | Guida militare o cyber offensiva/operativa | Safety and GDE claim guard | Analisi economico-strategica e resilienza. |

A5 — AllowedNumberRowsForI5

Row | Calc | Valore | Unità | Cautela |

ANR_CALC001 | CALC001 | -2.1 | percentage points | Numero derivato da v3; non è probabilità calibrata, trading signal, rating o previsione certificata. |

ANR_CALC002 | CALC002 | -0.1 | percentage points | Numero derivato da v3; non è probabilità calibrata, trading signal, rating o previsione certificata. |

ANR_CALC003 | CALC003 | 0.2 | percentage points | Numero derivato da v3; non è probabilità calibrata, trading signal, rating o previsione certificata. |

ANR_CALC004 | CALC004 | 3.62 | % | Numero derivato da v3; non è probabilità calibrata, trading signal, rating o previsione certificata. |

ANR_CALC005 | CALC005 | 1.62 | percentage points | Numero derivato da v3; non è probabilità calibrata, trading signal, rating o previsione certificata. |

ANR_CALC006 | CALC006 | -0.17 | percentage points | È un proxy semplice di pressione reale ex-post, non real rate ufficiale e non indicazione d'investimento. |

ANR_CALC007 | CALC007 | 0.07 | percentage points | Numero derivato da v3; non è probabilità calibrata, trading signal, rating o previsione certificata. |

ANR_CALC008 | CALC008 | 12.5 | percentage points | Numero derivato da v3; non è probabilità calibrata, trading signal, rating o previsione certificata. |

ANR_CALC009 | CALC009 | 222.12 | EUR per 1,000 litres | Numero derivato da v3; non è probabilità calibrata, trading signal, rating o previsione certificata. |

ANR_CALC010 | CALC010 | 12.58 | % | Numero derivato da v3; non è probabilità calibrata, trading signal, rating o previsione certificata. |

ANR_CALC011 | CALC011 | 0.395 | ratio | Numero derivato da v3; non è probabilità calibrata, trading signal, rating o previsione certificata. |

ANR_CALC012 | CALC012 | 7.1 | mb/d | Numero derivato da v3; non è probabilità calibrata, trading signal, rating o previsione certificata. |

ANR_CALC013 | CALC013 | 7.47 | % | Numero derivato da v3; non è probabilità calibrata, trading signal, rating o previsione certificata. |

ANR_CALC014 | CALC014 | -0.56 | % | Media non ponderata di un sottoinsieme di indici; non è indice di mercato globale né segnale di trading. |

ANR_CALC015 | CALC015 | 0.5 | ratio | Breadth proxy non ponderato; non trading signal. |

ANR_CALC016 | CALC016 | -4.1 | percentage points | Confronto cross-market giornaliero/parziale; non trading signal. |

ANR_CALC018 | CALC018 | 0.81 | % | Calcolo da high/low/previous close, non close-to-close performance. |

ANR_CALC020 | CALC020 | 15 | % ad valorem threshold/floor | Regola policy fonte-bounded; non consulenza legale/doganale. |

ANR_CALC021 | CALC021 | 3.5 | % annualized | CAGR derivato da variazione cumulata; non previsione e non serie annuale completa. |

ANR_CALC022 | CALC022 | -0.2 | percentage points of GDP | Perimetri non identici: UE EDA vs European Allies and Canada NATO; usare solo come contesto. |

ANR_CALC023 | CALC023 | 1642 | persons (reported lower-bound components) | Somma di componenti 'at least'; non totale definitivo e non forecast. |

ANR_CALC024 | CALC024 | 5.9 | ratio | Rapporto tra componenti riportate; non certifica la severità reale complessiva. |

ANR_CALC026 | CALC026 | 5.17 | incidents per 100 tracked actors | Reporting-density proxy, non probabilità di incidente per impresa. |

ANR_CALC027 | CALC027 | 5.5 | percentage points | Dato statistico source-bounded; non misura produttività o impatto economico diretto. |

ANR_CALC028 | CALC028 | 68.75 | % | Variazione relativa su base percentuale; non produttività né ROI. |

ANR_CALC029 | CALC029 | 25 | percentage points | Gap di intensità digitale, non causalità AI/produttività. |

ANR_CALC030 | CALC030 | 1.62 | % share | Quota calcolata su dati IFR; non misura densità o competitività totale. |

ANR_CALC031 | CALC031 | 30.88 | % | Densità manifatturiera, non competitività finale. |

ANR_CALC032 | CALC032 | 103.82 | % | Densità manifatturiera macroregionale; non sostituisce country-level analysis. |

ANR_CALC033 | CALC033 | 22 | days | End-June normalizzato a 30 giugno; non indica completamento o mancato completamento PNRR. |

ANR_COMP001 | COMP001 | 53.5 | score 0-100 | Score euristico 0-100 con ancore e pesi [ASSUNZIONE_GDE]; non probabilità, rating o forecast certificato. |

ANR_COMP002 | COMP002 | 65.6 | score 0-100 | Score euristico 0-100 con ancore e pesi [ASSUNZIONE_GDE]; non probabilità, rating o forecast certificato. |

ANR_COMP003 | COMP003 | 64.0 | score 0-100 | Score euristico 0-100 con ancore e pesi [ASSUNZIONE_GDE]; non probabilità, rating o forecast certificato. |

ANR_COMP004 | COMP004 | 60.9 | score 0-100 | Score euristico 0-100 con ancore e pesi [ASSUNZIONE_GDE]; non probabilità, rating o forecast certificato. |

ANR_COMP005 | COMP005 | 50.0 | score 0-100 | Score euristico 0-100 con ancore e pesi [ASSUNZIONE_GDE]; non probabilità, rating o forecast certificato. |

ANR_COMP006 | COMP006 | 80.7 | score 0-100 | Score euristico 0-100 con ancore e pesi [ASSUNZIONE_GDE]; non probabilità, rating o forecast certificato. |

ANR_COMP007 | COMP007 | 51.7 | score 0-100 | Score euristico 0-100 con ancore e pesi [ASSUNZIONE_GDE]; non probabilità, rating o forecast certificato. |

ANR_COMP008 | COMP008 | 63.3 | score 0-100 | Score euristico 0-100 con ancore e pesi [ASSUNZIONE_GDE]; non probabilità, rating o forecast certificato. |

ANR_CALC034 | CALC034 | 61.4 | score 0-100 | Score composito condizionato da pesi [ASSUNZIONE_GDE]; non rating, probabilità o raccomandazione. |

ANR_CALC_BASE_UE | CALC_BASE_UE | 61.2 | score 0-100 | Score composito con pesi/normalizzazioni [ASSUNZIONE_GDE]; non rating, probabilità, forecast certificato o consiglio finanziario. |

ANR_CALC_BASE_USA | CALC_BASE_USA | 61.6 | score 0-100 | Score composito con pesi/normalizzazioni [ASSUNZIONE_GDE]; non rating, probabilità, forecast certificato o consiglio finanziario. |

ANR_CALC_BASE_MONDO | CALC_BASE_MONDO | 45.7 | score 0-100 | Score composito con pesi/normalizzazioni [ASSUNZIONE_GDE]; non rating, probabilità, forecast certificato o consiglio finanziario. |

ANR_CALC_BASE_CINA | CALC_BASE_CINA | 27.0 | score 0-100 | Score composito con pesi/normalizzazioni [ASSUNZIONE_GDE]; non rating, probabilità, forecast certificato o consiglio finanziario. |

ANR_CALC_BASE_INDIA | CALC_BASE_INDIA | 51.7 | score 0-100 | Score composito con pesi/normalizzazioni [ASSUNZIONE_GDE]; non rating, probabilità, forecast certificato o consiglio finanziario. |

ANR_CALC_BASE_GIAPPONE | CALC_BASE_GIAPPONE | 40.7 | score 0-100 | Score composito con pesi/normalizzazioni [ASSUNZIONE_GDE]; non rating, probabilità, forecast certificato o consiglio finanziario. |

ANR_CALC_BASE_RUSSIA | CALC_BASE_RUSSIA | 72.5 | score 0-100 | Score composito con pesi/normalizzazioni [ASSUNZIONE_GDE]; non rating, probabilità, forecast certificato o consiglio finanziario. |

ANR_CALC_BASE_MEDIO_ORIENTE | CALC_BASE_MEDIO_ORIENTE | 70.1 | score 0-100 | Score composito con pesi/normalizzazioni [ASSUNZIONE_GDE]; non rating, probabilità, forecast certificato o consiglio finanziario. |

A6 — BlockedNumberRowsForI5

Row | Calc/HOLD | Valore | Motivo blocco |

BNR_CALC017 | CALC017 | -1.04 % | Proxy/media/partial or unsafe for public numeric body unless repaired; keep in audit or omit. |

BNR_CALC019 | CALC019 | -1.45 % | Proxy/media/partial or unsafe for public numeric body unless repaired; keep in audit or omit. |

BNR_CALC025 | CALC025 | 0.11 ratio | Proxy/media/partial or unsafe for public numeric body unless repaired; keep in audit or omit. |

BNR_HCR001 | HOLD N/A | MD001 full historical point-by-point series access-limited/not downloaded. | |

BNR_HCR002 | HCR002 | HOLD N/A | MD002 locators partial; exact debt series not frozen. |

BNR_HCR003 | HCR003 | HOLD N/A | MD003/NF002 no single official index frozen. |

BNR_HCR004 | HCR004 | HOLD N/A | MD004/NF001 conflicting evidence: OPEC official locator vs Reuters media report. |

BNR_HCR005 | HCR005 | HOLD N/A | MD005 media-context only for detailed counts; UN locator partial. |

BNR_HCR006 | HCR006 | HOLD N/A | MD006/Japan GDP source locator found, numeric table not extracted. |

BNR_HCR007 | HCR007 | HOLD N/A | MD007 partial/proxy for NYSE/SZSE/JPX spot etc. |

BNR_HCR008 | HCR008 | HOLD N/A | MD008 PUN not searched in depth/frozen. |

BNR_HCR009 | HCR009 | HOLD N/A | MD009 locators found, entity tables not extracted. |

A7 — FormulaLedger

ID | Nome | Espressione | Status |

F01_DIFFERENCE_PP | Differenza in punti percentuali | x_pp - y_pp | [ASSUNZIONE_GDE] deterministic arithmetic; not causal proof. |

F02_RELATIVE_CHANGE_PERCENT | Variazione relativa | ((x / y) - 1) * 100 | [ASSUNZIONE_GDE] deterministic arithmetic; not probability. |

F03_RATIO | Rapporto semplice | x / y | [ASSUNZIONE_GDE] deterministic arithmetic. |

F04_MIDPOINT_RANGE | Punto medio di un range | (lower_bound + upper_bound) / 2 | [ASSUNZIONE_GDE] midpoint proxy; not official single value. |

F05_CAGR_FROM_TOTAL_CHANGE | Tasso annuo composto da variazione cumulata | ((1 + total_change_fraction) ** (1 / years) - 1) * 100 | [ASSUNZIONE_GDE] derived historical growth proxy; not forecast. |

F06_NORMALIZED_PRESSURE_SCORE | Score pressione 0-100 | clip((observed_value - low_anchor) / (high_anchor - low_anchor) * 100, 0, 100) | [STIMA_GDE] heuristic stress/intensity score; no calibrated probability. |

F07_WEIGHTED_STRESS_SCORE | Stress score composito GDE | sum(weight_i * component_score_i), weights sum to 1 | [STIMA_GDE] interpretive stress score; not rating/trading signal/probability. |

F08_SCENARIO_SCORE_SHIFT | Shift condizionato di scenario | clip(base_score + scenario_shift_points, 0, 100) | [STIMA_GDE] conditional scenario; not certified forecast. |

F09_CALENDAR_DAYS_REMAINING | Giorni di calendario residui | (deadline_date - asof_date).days | [ASSUNZIONE_GDE] calendar arithmetic; not policy completion status. |

A8 — CalculationLedger summary

ID | Famiglia | Descrizione | Risultato | I5 public |

CALC001 | macro_gap | Gap tra previsione PIL Italia ISTAT 2026 e proiezione PIL mondiale OECD 2026. | -2.1 percentage points | True |

CALC002 | macro_gap | Gap tra previsione PIL Italia ISTAT 2026 e proiezione area euro OECD 2026. | -0.1 percentage points | True |

CALC003 | macro_dispersion | Dispersione semplice tra previsione ISTAT 2026 e proiezione Banca d'Italia 2026 per il PIL italiano. | 0.2 percentage points | True |

CALC004 | monetary | Punto medio del range ufficiale dei Fed funds congelato in v3. | 3.62 % | True |

CALC005 | monetary | Differenziale tra midpoint Fed funds e deposit facility rate BCE. | 1.62 percentage points | True |

CALC006 | monetary | Proxy nominale: midpoint Fed funds meno CPI-U USA y/y aprile 2026. | -0.17 percentage points | True |

CALC007 | monetary | Scarto tra deposit facility rate BCE e €STR congelato in v3. | 0.07 percentage points | True |

CALC008 | monetary_geopolitical | Distanza di tasso tra Russia key rate e deposit facility rate BCE. | 12.5 percentage points | True |

CALC009 | energy_cost | Differenziale gasolio-benzina nel dato MASE congelato. | 222.12 EUR per 1,000 litres | True |

CALC010 | energy_cost | Premio relativo del gasolio sulla benzina nel dato MASE congelato. | 12.58 % | True |

CALC011 | energy_cost | Prezzo GPL come quota del prezzo benzina MASE. | 0.395 ratio | True |

CALC012 | energy_supply | Differenza tra supply osservata/source statement aprile 2026 e projection 2026 IEA. | 7.1 mb/d | True |

CALC013 | energy_supply | Variazione relativa tra projection 2026 e supply aprile 2026 IEA. | 7.47 % | True |

CALC014 | markets | Media semplice dei movimenti percentuali espliciti congelati per NASDAQ, Euronext CAC/AEX/BEL20/PSI e Hang Seng. | -0.56 % | True |

CALC015 | markets | Quota di righe negative nel sottoinsieme percentuale di mercati congelati. | 0.5 ratio | True |

CALC016 | markets | Differenza tra movimento NASDAQ e media dei quattro indici Euronext congelati. | -4.1 percentage points | True |

CALC017 | markets | Cambio proxy NIFTY 50 usando valore ufficiale 5 giugno e valore media context Reuters 8 giugno. | -1.04 % | False |

CALC018 | markets | Range high-low FTSE100 come quota del previous close. | 0.81 % | True |

CALC019 | markets | Cambio punti SSE come quota del valore indice riportato. | -1.45 % | False |

CALC020 | trade_policy | Valore soglia/floor della regola ufficiale: se duty sotto 15%, somma fino a 15%. | 15 % ad valorem threshold/floor | True |

CALC021 | defense | Tasso annuo composto implicito di una crescita decennale del 41% della spesa militare mondiale. | 3.5 % annualized | True |

CALC022 | defense | Differenza tra quota PIL difesa EDA UE e quota Europe Allies+Canada NATO. | -0.2 percentage points of GDP | True |

CALC023 | defense_conflict | Totale lower-bound dei civili uccisi e feriti in aprile secondo riga UN congelata. | 1642 persons (reported lower-bound components) | True |

CALC024 | defense_conflict | Rapporto feriti/uccisi usando componenti riportate nella riga UN. | 5.9 ratio | True |

CALC025 | defense_conflict_media | Rapporto demolizioni/bombardamenti da riga media context non corroborata pienamente. | 0.11 ratio | False |

CALC026 | cyber | Significant incidents per 100 threat actors tracked secondo CERT-EU row congelata. | 5.17 incidents per 100 tracked actors | True |

CALC027 | AI_automation | Aumento in punti percentuali della quota imprese UE 10+ che usano AI. | 5.5 percentage points | True |

CALC028 | AI_automation | Aumento relativo della quota imprese UE 10+ che usano AI. | 68.75 % | True |

CALC029 | AI_automation | Gap tra quota imprese grandi e PMI con basic digital intensity. | 25 percentage points | True |

CALC030 | AI_automation | Quota installazioni robot industriali Italia sul totale mondiale IFR 2024. | 1.62 % share | True |

CALC031 | AI_automation | Premio densità robot Western Europe vs North America. | 30.88 % | True |

CALC032 | AI_automation | Premio densità robot Western Europe vs Asia. | 103.82 % | True |

CALC033 | policy_PNRR | Giorni di calendario residui dall'as-of 8 giugno 2026 alla normalizzazione end-June 2026. | 22 days | True |

COMP001 | driver_pressure_score | Italy macro pressure score from growth gap, low-growth and unemployment components. | 53.5 score 0-100 | True |

COMP002 | driver_pressure_score | Credit/rate pressure score from ECB DFR and Fed-ECB differential. | 65.6 score 0-100 | True |

COMP003 | driver_pressure_score | Energy pressure score from Brent source forecast and Italy diesel/benzina premium. | 64.0 score 0-100 | True |

COMP004 | driver_pressure_score | Market stress proxy from NASDAQ move and Euronext subset mean. | 60.9 score 0-100 | True |

COMP005 | driver_pressure_score | Trade policy pressure from 15% tariff floor/rule; qualitative Section 301 status not scored. | 50.0 score 0-100 | True |

COMP006 | driver_pressure_score | Defense/conflict pressure from world military expenditure growth, Russia rate and Ukraine casualty/event row. | 80.7 score 0-100 | True |

COMP007 | driver_pressure_score | Cyber reporting-density pressure from CERT-EU incidents per 100 threat actors. | 51.7 score 0-100 | True |

COMP008 | driver_pressure_score | AI/digital/automation transition pressure from AI adoption jump, SME-large digital gap and Italy robot installation decline. | 63.3 score 0-100 | True |

CALC034 | composite_stress | Score composito di pressione Italia per stress test: macro, tassi/credito, energia, mercati, trade, conflitti/difesa, cyber, AI/automazione. | 61.4 score 0-100 | True |

CALC_BASE_UE | composite_stress | Score composito condizionato di pressione per UE. | 61.2 score 0-100 | True |

CALC_BASE_USA | composite_stress | Score composito condizionato di pressione per USA. | 61.6 score 0-100 | True |

CALC_BASE_MONDO | composite_stress | Score composito condizionato di pressione per Mondo. | 45.7 score 0-100 | True |

CALC_BASE_CINA | composite_stress | Score composito condizionato di pressione per Cina. | 27.0 score 0-100 | True |

CALC_BASE_INDIA | composite_stress | Score composito condizionato di pressione per India. | 51.7 score 0-100 | True |

CALC_BASE_GIAPPONE | composite_stress | Score composito condizionato di pressione per Giappone. | 40.7 score 0-100 | True |

CALC_BASE_RUSSIA | composite_stress | Score composito condizionato di pressione per Russia. | 72.5 score 0-100 | True |

CALC_BASE_MEDIO_ORIENTE | composite_stress | Score composito condizionato di pressione per Medio Oriente. | 70.1 score 0-100 | True |

A9 — ScenarioMatrix

Scenario | Habitat | Score | Traduzione pubblica | Limite |

BASELINE_SOURCE_BOUNDED | Italia | 61.4 | pressione medio-alta | Conditional scenario baseline, not certified forecast. |

BASELINE_SOURCE_BOUNDED | UE | 61.2 | pressione medio-alta | Conditional scenario baseline, not certified forecast. |

BASELINE_SOURCE_BOUNDED | USA | 61.6 | pressione medio-alta | Conditional scenario baseline, not certified forecast. |

BASELINE_SOURCE_BOUNDED | Mondo | 45.7 | pressione media | Conditional scenario baseline, not certified forecast. |

BASELINE_SOURCE_BOUNDED | Cina | 27.0 | pressione bassa | Conditional scenario baseline, not certified forecast. |

BASELINE_SOURCE_BOUNDED | India | 51.7 | pressione media | Conditional scenario baseline, not certified forecast. |

BASELINE_SOURCE_BOUNDED | Giappone | 40.7 | pressione media | Conditional scenario baseline, not certified forecast. |

BASELINE_SOURCE_BOUNDED | Russia | 72.5 | pressione alta | Conditional scenario baseline, not certified forecast. |

BASELINE_SOURCE_BOUNDED | Medio Oriente | 70.1 | pressione alta | Conditional scenario baseline, not certified forecast. |

STRESS_MODERATO | Italia | 69.4 | pressione medio-alta | Conditional stress scenario, not event prediction. |

STRESS_MODERATO | UE | 69.2 | pressione medio-alta | Conditional stress scenario, not event prediction. |

STRESS_MODERATO | USA | 67.6 | pressione medio-alta | Conditional stress scenario, not event prediction. |

STRESS_MODERATO | Mondo | 52.7 | pressione media | Conditional stress scenario, not event prediction. |

STRESS_MODERATO | Cina | 32.0 | pressione bassa | Conditional stress scenario, not event prediction. |

STRESS_MODERATO | India | 57.7 | pressione medio-alta | Conditional stress scenario, not event prediction. |

STRESS_MODERATO | Giappone | 45.7 | pressione media | Conditional stress scenario, not event prediction. |

STRESS_MODERATO | Russia | 78.5 | pressione alta | Conditional stress scenario, not event prediction. |

STRESS_MODERATO | Medio Oriente | 80.1 | pressione alta | Conditional stress scenario, not event prediction. |

STRESS_SEVERO | Italia | 83.4 | pressione alta | Severe conditional stress; no probability or certainty. |

STRESS_SEVERO | UE | 81.2 | pressione alta | Severe conditional stress; no probability or certainty. |

STRESS_SEVERO | USA | 76.6 | pressione alta | Severe conditional stress; no probability or certainty. |

STRESS_SEVERO | Mondo | 63.7 | pressione medio-alta | Severe conditional stress; no probability or certainty. |

STRESS_SEVERO | Cina | 41.0 | pressione media | Severe conditional stress; no probability or certainty. |

STRESS_SEVERO | India | 67.7 | pressione medio-alta | Severe conditional stress; no probability or certainty. |

STRESS_SEVERO | Giappone | 54.7 | pressione media | Severe conditional stress; no probability or certainty. |

STRESS_SEVERO | Russia | 87.5 | pressione alta | Severe conditional stress; no probability or certainty. |

STRESS_SEVERO | Medio Oriente | 95.1 | pressione alta | Severe conditional stress; no probability or certainty. |

RICOMPOSIZIONE_POSITIVA | Italia | 49.4 | pressione media | Positive recomposition scenario; not prediction. |

RICOMPOSIZIONE_POSITIVA | UE | 49.2 | pressione media | Positive recomposition scenario; not prediction. |

RICOMPOSIZIONE_POSITIVA | USA | 51.6 | pressione media | Positive recomposition scenario; not prediction. |

RICOMPOSIZIONE_POSITIVA | Mondo | 35.7 | pressione media | Positive recomposition scenario; not prediction. |

RICOMPOSIZIONE_POSITIVA | Cina | 19.0 | pressione bassa | Positive recomposition scenario; not prediction. |

RICOMPOSIZIONE_POSITIVA | India | 43.7 | pressione media | Positive recomposition scenario; not prediction. |

RICOMPOSIZIONE_POSITIVA | Giappone | 32.7 | pressione bassa | Positive recomposition scenario; not prediction. |

RICOMPOSIZIONE_POSITIVA | Russia | 66.5 | pressione medio-alta | Positive recomposition scenario; not prediction. |

RICOMPOSIZIONE_POSITIVA | Medio Oriente | 56.1 | pressione medio-alta | Positive recomposition scenario; not prediction. |

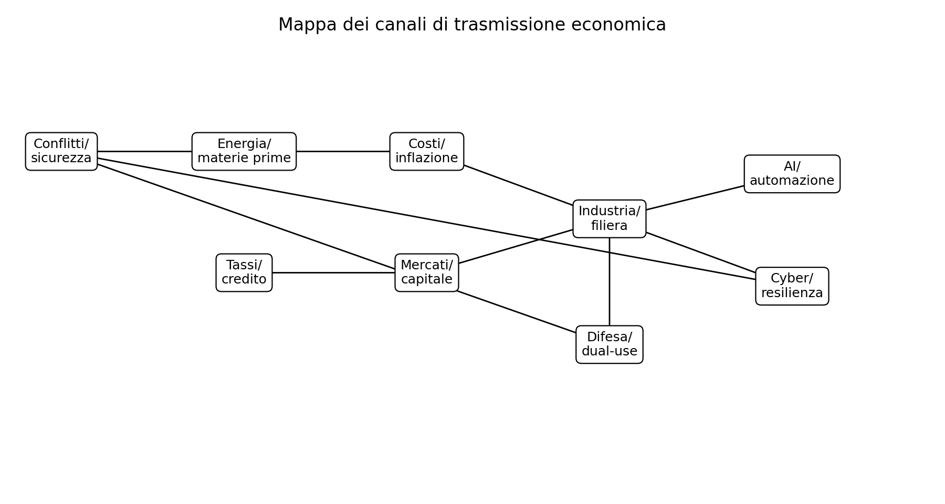

A10 — TransmissionMap

Edge | Da | A | Meccanismo | Status |

TM001 | Conflitti e tensioni sicurezza | Energia e materie prime | Rischio geopolitico e supply disruption alimentano volatilità/pressione su petrolio, scorte e rotte. | PASS_WEAK_SOURCE_BOUNDED_WITH_HOLD_UAE_OPEC |

TM002 | Energia/fuel | Costi imprese e inflazione/cash-flow | Brent, supply oil e prezzi carburanti entrano nei costi trasporto, procurement e margini. | PASS_WEAK_WITH_PUN_HOLD |

TM003 | Tassi e credito | Spread, debito, costo del capitale, investimenti | Differenziali Fed/BCE e tassi money-market sono proxy del costo di finanziamento; debito italiano completo resta HOLD. | PASS_WEAK_WITH_DEBT_SERIES_HOLD |

TM004 | Tariffe e policy commerciale | Export, filiere, prezzi importati e compliance | Regole tariffarie e Section 301 generano costi/ritardi/esenzioni da verificare per settore. | PASS_WEAK_POLICY_STATUS_REQUIRED |

TM005 | Mercati azionari e dispersione geografica | Costo capitale, fiducia e capex | Movimenti e dispersione fra indici sono proxy del repricing rischio; non sono segnali d'investimento. | PARTIAL_MARKET_SET_HOLD |

TM006 | AI, digitale e automazione | Produttività, capex, competenze, filiere | Adozione AI, digital divide e robotica indicano pressione di riconfigurazione per PMI e manifattura. | PASS_WEAK_NO_PRODUCTIVITY_CLAIM_WITHOUT_DATA |

TM007 | Cyber | Continuità operativa, OT, supply chain, compliance | Threat actors, incidenti e advisory PLC/critical infrastructure indicano resilienza come canale aziendale. | PASS_WEAK_NO_OFFENSIVE_GUIDANCE |

TM008 | Difesa e spesa militare | Industria strategica, bilanci pubblici, domanda dual-use | Aumento spesa militare e budget difesa alimentano domanda industriale ma anche tensione sui bilanci. | PASS_WEAK_STRATEGIC_ECONOMIC_ONLY |

A11 — HOLD_CALC_ROW_TABLE

ID | Calcolo bloccato | Ragione | Output sostitutivo |

HCR001 | Historical volatility/correlation/gamma for all required market indexes 2020-01-01/2026-06-08 | MD001 full historical point-by-point series access-limited/not downloaded. | CALC014-CALC019 market subset/proxy rows; public wording must not say full historical market stress model. |

HCR002 | Italy public/private debt full stress path 2020-2026 | MD002 locators partial; exact debt series not frozen. | ECB/Fed rate rows and PNRR resource row; debt path deferred to I3 repair if needed. |

HCR003 | Official corporate mortality index for Italian firms | MD003/NF002 no single official index frozen. | AI/digital/robotics, energy, credit and macro pressure indicators in VulnerabilityResilienceMatrix. |

HCR004 | Definitive UAE exit/redefinition in OPEC/OPEC+ as fact | MD004/NF001 conflicting evidence: OPEC official locator vs Reuters media report. | TransmissionMap energy stressor labelled HOLD_UAE_OPEC_CONFLICTING_EVIDENCE. |

HCR005 | Official Lebanon strike/displacement numeric table | MD005 media-context only for detailed counts; UN locator partial. | Use qualitative Middle East escalation channel from official UN briefings and caveated media context. |

HCR006 | Japan Q1 2026 GDP numeric calculation | MD006/Japan GDP source locator found, numeric table not extracted. | Use DR032/DR033/DR034 and market/automation context; no GDP figure. |

HCR007 | Full 9-exchange official closing set as of 2026-06-08 | MD007 partial/proxy for NYSE/SZSE/JPX spot etc. | Allowed public row should either omit missing exchange rows or mark proxy/partial. |

HCR008 | Italy electricity PUN as-of 2026-06-08 energy stress | MD008 PUN not searched in depth/frozen. | CALC009-CALC013 plus caution. |

HCR009 | Entity-level sanctions table current to 2026-06-08 | MD009 locators found, entity tables not extracted. | Use tariff/policy status rows only. |

A12 — StrongWeakSignalsLedger

ID | Layer | Segnale | Reader use | Limite |

SIG_STRONG_001 | STRONG_SIGNAL | Italia cresce meno del mondo nelle fonti/proiezioni congelate. | CFO/CEO: non leggere export e capex senza costo capitale e domanda esterna. | source-bounded forecast context, not certified forecast. |

SIG_STRONG_002 | STRONG_SIGNAL | Differenziale Fed-BCE e livello BCE mantengono il costo del capitale come canale centrale. | CFO: debt maturity, hedging e covenant sensitivity. | No rate forecast. |

SIG_STRONG_003 | STRONG_SIGNAL | Diesel sopra benzina nel freeze MASE, con canale diretto su logistica. | COO/procurement: fuel surcharge, trasporti, magazzino. | PUN electricity not frozen. |

SIG_STRONG_004 | STRONG_SIGNAL | Regola tariffaria US/EU con soglia/floor 15% congelata come policy rule. | Export/compliance: controllare ramo effettivo e HS/product scope. | No legal advice; status/scope mandatory. |

SIG_STRONG_005 | STRONG_SIGNAL | Spesa difesa mondiale in aumento e UE/NATO su livelli elevati. | CEO/industria: domanda strategica, dual-use, supply security. | No military operational guidance. |

SIG_STRONG_006 | STRONG_SIGNAL | AI adoption UE cresce rapidamente, ma il gap PMI-grandi resta ampio. | CEO/HR/CIO: competenze, data governance, process redesign. | No productivity/ROI claim. |

SIG_WEAK_001 | WEAK_SIGNAL_HOLD | UAE/OPEC: evidenza ufficiale e media non chiudono lo stesso claim. | Usare come stressor energia/OPEC, non come fatto chiuso. | HOLD_UAE_OPEC_CONFLICTING_EVIDENCE. |

SIG_WEAK_002 | WEAK_SIGNAL | Cyber Iran/PLC advisory: canale critico per infrastrutture e OT. | CISO/COO: readiness OT/supply-chain. | No offensive cyber guidance. |

SIG_WEAK_003 | WEAK_SIGNAL_HOLD | Lebanon counts da media context segnalano pressione ma non hanno chiusura primaria completa. | Scenario Middle East only; evitare numero definitivo. | MEDIA_CONTEXT_ONLY. |

SIG_WEAK_004 | WEAK_SIGNAL | PNRR end-June milestone pressure: calendario vicino ma esito non calcolato. | Policy/PA/imprese: monitorare milestone e pagamenti. | No completion claim. |

SIG_WEAK_005 | WEAK_SIGNAL_HOLD | Giappone GDP: fonte/locator presente, numero non estratto. | Omettere GDP Giappone o segnare hold in audit. | HOLD_JAPAN_GDP_NUMERIC_NOT_EXTRACTED. |

A13 — DiffCheck vs I4

Campo | Valore |

no_new_sources | True |

no_new_data | True |

no_new_calculations | True |

scenario_definitions_unchanged | True |

allowed_numbers_from_v4_only | True |

blocked_rows_kept_out_of_public_numeric_body_or_moved_to_appendix | True |

public_body_forbidden_process_lexicon_hits | {} |

claim_guard_status | PASS_WEAK_WITH_HOLDS_PROPAGATED |

A14 — MainFileVerify

Campo | Valore |

GDE_MAIN_RENDERING_FILE_v1_created_before_docx | True |

public_body_forbidden_process_lexicon | PASS |

article_audit_separation | PASS |

no_trading_signal_target_price_rating | PASS |

no_certified_forecast_or_calibrated_probability | PASS |

numbers_map_to_v4 | PASS_WEAK_MANUAL_AND_JSON_MAP |

known_limited_coverage | ["debt series partial", "UAE/OPEC conflicting evidence", "some market series partial", "Japan GDP numeric not extracted", "PUN not frozen", "corporate mortality official index missing", "sanctions entity table not extracted"] |

max_claim | I5_PUBLIC_RENDER_DOCX_PASS_WEAK_WITH_HOLDS__NO_GLOBAL_CERT |

A15 — ClaimGuardImpactLedger

Campo | Valore |

risky_claims_present | ["GLOBAL_CERT", "FORECAST_CERTIFIED", "CALIBRATED_PROBABILITY", "EVENT_PREDICTION_CERTAINTY", "TRADING_SIGNAL", "TARGET_PRICE", "RATING", "INVESTMENT_RECOMMENDATION", "MILITARY_OPERATIONAL_GUIDANCE", "OFFENSIVE_CYBER_GUIDANCE", "UAE_OPEC_EXIT_AS_CONFIRMED_FACT", "FULL_MARKET_HISTORICAL_GAMMA", "CORPORATE_MORTALITY_AS_OFFICIAL_DATI"] |

claims_blocked | ["GLOBAL_CERT", "FORECAST_CERTIFIED", "CALIBRATED_PROBABILITY", "EVENT_PREDICTION_CERTAINTY", "TRADING_SIGNAL", "TARGET_PRICE", "RATING", "INVESTMENT_RECOMMENDATION", "MILITARY_OPERATIONAL_GUIDANCE", "OFFENSIVE_CYBER_GUIDANCE", "UAE_OPEC_EXIT_AS_CONFIRMED_FACT", "FULL_MARKET_HISTORICAL_GAMMA", "CORPORATE_MORTALITY_AS_OFFICIAL_DATI"] |

claims_degraded | ["Forecast/stress -> conditional scenario", "Market values -> subset/proxy where full set missing", "UAE/OPEC -> stressor/HOLD", "Corporate mortality -> vulnerability/resilience proxy", "Cyber -> incident/compliance/resilience only", "Defense -> public strategic-economic only"] |

claims_allowed | ["Source-bounded observed values and source statements from v3", "Deterministic calculations using v3 rows", "Heuristic stress scores [STIMA_GDE] with labels", "Conditional scenario matrix without probability language", "Target-facing business implications with source mapping"] |

ClaimGuardImpact | 13/13 high-risk claim labels blocked or degraded; local calculations remain usable with labels. |

effect_on_FinalState | I4_PASS_WEAK_CALCULATION_LOCK: calculation artifact usable for I5, full forecast/global certification blocked. |

Commenti